Carta aos Cotistas 2025: O Início da Jornada C50

Performance

O Clube iniciou as suas atividades em 22/08/2025, seguindo a metodologia clássica de value investing, descrita em mais detalhe no nosso manifesto. Atualmente estamos com R$ 2,6MM de patrimônio líquido alocado.

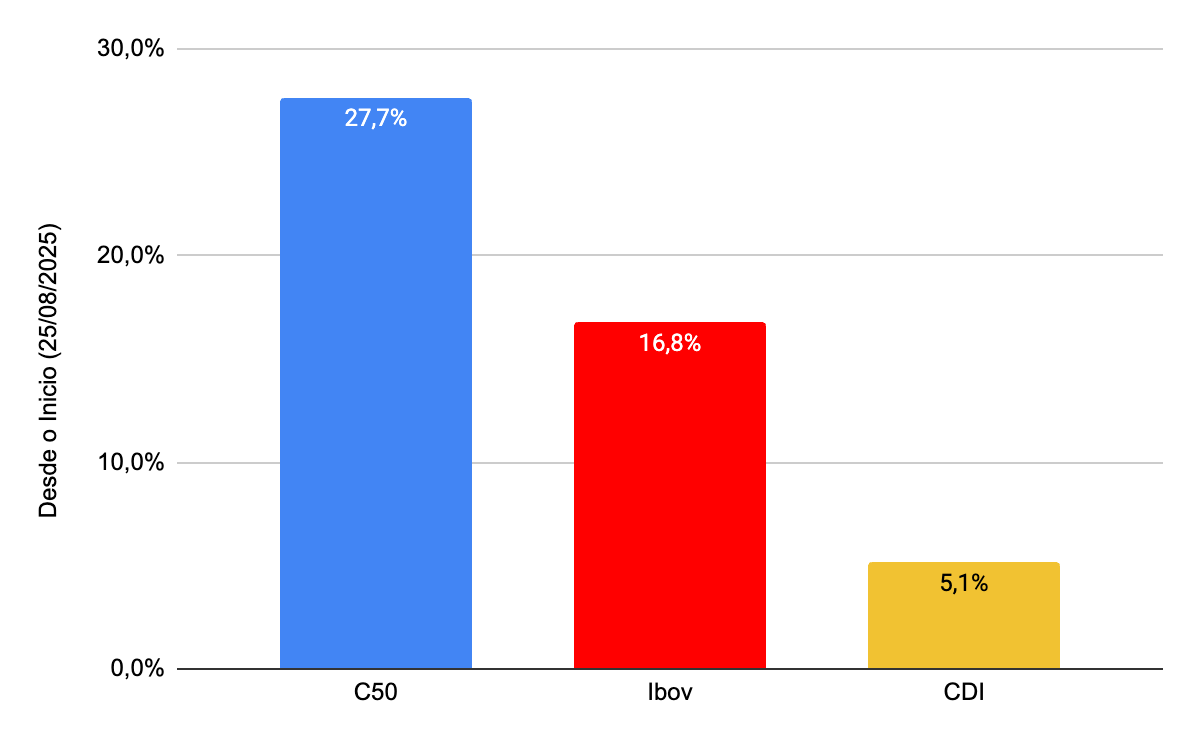

Em pouco mais de quatro meses desde o início, entregamos 27,7% de retorno, contra 16,8% do Ibovespa (164,8% do índice) e 5,1% do CDI (537,9% do índice). Estes resultados foram alcançados sem qualquer tipo de alavancagem, utilização de opções ou outros artifícios que pudessem aumentar o risco da carteira. Na verdade, entregamos um retorno bastante acima do Ibovespa com uma volatilidade similar, fruto da escolha de empresas com correlações negativas e grande margem de desconto, o que reduz a queda em eventuais períodos de stress de mercado

Retorno vs benchmarks

Comparativos com outros fundos

Abaixo, comparo também o C50 com os 10 principais fundos de ações do Brasil — todos com mais de R$ 1B investidos, processos consolidados e grande estrutura. Todos os resultados são líquidos de custos e refletem o retorno efetivo do cotista (comparação de 22/08 até 31/12). Obviamente, trata-se de uma janela extremamente curta para análise. Estes fundos estão no mercado há muitos anos e é uma análise até injusta com seu histórico; apesar disso, vejo aqui o melhor indicativo possível, até ao momento, do potencial de sucesso da estratégia do C50. O retorno acima do Ibovespa é compatível com o que obtive na minha carteira pessoal desde 2022 (descrito em detalhe nesse post).

Retorno maiores gestoras desde o início C50

Além disso, defini uma amostra de quatro fundos que seguem uma estratégia muito semelhante à que implemento no C50. O que mais gosto é o Artica, onde eu investiria se não fizesse a gestão do C50.

Retorno peers desde o início C50

Análise dos resultados

Segui à risca a estratégia de encontrar boas empresas, geradoras de caixa a preços descontados por algum motivo com o qual não concordo com a média do mercado. Por enquanto, acredito ter conseguido fazer isso com sucesso, mantendo sempre uma carteira concentrada entre 5 a 15 dessas empresas. Como normalmente acontece, a contribuição do retorno é desproporcional, com algumas poucas empresas “puxando” o desempenho. Ainda mais importante, porém, é não termos grandes detratores, e não tivemos nenhum, com praticamente todas as posições relevantes terminando no positivo.

Como mencionei no manifesto, o que considero uma das maiores vantagens do Clube é eu poder comprar empresas pequenas que não são analisadas pelo mercado ou que apresentam distorções claras devido à falta de liquidez.

As duas empresas de maior retorno encaixam-se nesse perfil. A ação do Mercantil (BMEB3) tinha uma liquidez de apenas R$ 50k-100k/dia e, por isso, apresentava um desconto de mais de 30% face à ação preferencial BMEB4. Foi justamente essa assimetria que identifiquei que proporcionou os maiores retornos. Com esta estratégia, a carteira acaba por ser pouco correlacionada com o Ibovespa ou com outras gestoras.

Atribuição de performance por ativo

Também é interessante notar que a gestão de caixa excede em muito os custos operacionais, dado que faço pouco giro da carteira.

Indicadores de risco da carteira

O C50 apresentou um perfil de risco (Volatilidade e Drawdown) muito semelhante ao do Ibovespa, mas entregou uma eficiência (Sharpe) muito superior. Isso sugere que conseguimos superar o mercado sem aumentar desproporcionalmente a exposição ao risco no período analisado.

Volatilidade (Risco de Oscilação)

A volatilidade do C50 (14,12%) é ligeiramente superior à do Ibovespa (13,60%) indicando que o fundo apresenta um nível de oscilação nos preços muito próximo ao do mercado em geral, mas com uma leve tendência a movimentos mais intensos. Dado que é um clube/fundo de ações concentrado (5 a 15 ações), é natural e até esperado que a volatilidade seja um pouco maior que a de um índice diversificado.

Drawdown Máximo (Risco de Perda Máxima)

O Drawdown Máximo (a maior queda observada de um topo até um fundo no período) do C50 foi de -4,71%, enquanto o do Ibovespa foi de -4,34%. A diferença é marginal, o que demonstra que, apesar da volatilidade levemente maior, o fundo não expôs o investidor a quedas significativamente mais profundas do que o próprio índice de referência durante os momentos de estresse do período analisado.

Índice Sharpe (Eficiência Retorno/Risco)

O Índice Sharpe do C50 é de 3,75, substancialmente superior ao do Ibovespa (2,25). O Índice Sharpe mede o retorno excedente (acima do CDI) gerado para cada unidade de risco assumido. Um sharpe de 3,75 é considerado excelente.

Isso significa que o risco adicional assumido pelo C50 (volatilidade e drawdown levemente maiores) foi amplamente compensado pelo retorno superior gerado. O fundo foi muito mais eficiente em transformar risco em retorno do que o benchmark.

5. Eficiência fiscal do Clube e otimização do caixa

Além das vantagens comparativas face a outras gestoras, observamos também uma grande otimização em comparação com o que uma pessoa física poderia fazer diretamente, dado o modelo de tributação. O Clube só paga impostos se forem realizados saques (15% sobre o ganho de capital). Caso contrário, posterga todos os impostos devidos por ganhos de capital e juros sobre capital próprio. O imposto que seria devido pelas realizações com Mercantil e Kepler Weber, por exemplo, continua a gerar resultado dentro do fundo.

Considerando o giro atual e um retorno de 17% ao ano, o benefício tributário seria de cerca de 1% ao ano, o que já seria suficiente para cobrir todas as taxas de administração.

Conclusão

Por tudo que foi mostrado, acredito que estamos no caminho certo para seguir gerando retorno para os cotistas mantendo nosso objetivo de ao menos 150% do CDI no longo prazo.

Até o próxima carta mensal!