Atualização Case Mercantil: A Maior Posição do C50

Preço Médio BMEB3: R$ 45,50

Resumo da Tese Por uma distorção de mercado, realizamos um movimento tático vendendo parte da posição em R$ 69,50 e recomprando semanas depois via direitos de subscrição a um custo médio implícito de R$ 45,50. Hoje, o Banco Mercantil (BMEB) retoma o posto de maior participação no portfólio (~30%), com uma TIR implícita estimada em 20% ao ano num cenário conservador. A tese anterior completa com análise do Banco pode ser encontrada aqui.

1. O Contexto: O “Susto” Tributário e a Limpeza de Balanço

As últimas semanas foram agitadas. No dia 23 de dezembro, o Banco divulgou um Fato Relevante informando a adesão a uma transação tributária com a PGFN, resultando em um desembolso de caixa de R$ 1,1 bilhão.

O valor assusta: é um montante relevante para um banco que, naquele momento, tinha R$ 2,2B de Patrimônio Líquido e R$ 6,3B de valor de mercado.

O que foi esse acordo? Trata-se do fim de uma “guerra fria” jurídica. O acordo encerrou disputas históricas sobre IRPJ e CSLL que se arrastavam há décadas (alguns processos com mais de 20 anos). Eram passivos que, embora tivessem provisões parciais, representavam um risco de cauda gigantesco e pouco discutido pela gestão.

A leitura fria dos números mostra que a decisão foi correta: o banco trocou um risco jurídico incalculável por uma dívida certa, mas com desconto. Além disso, o desembolso gera um benefício fiscal (dedutibilidade no IR) que, trazido a valor presente, reduz o impacto econômico real para cerca de R$ 300 milhões. O banco “limpou” o balanço.

2. A Mecânica da Subscrição (Onde Ganhamos Dinheiro)

Para pagar essa conta sem descapitalizar o banco, a gestão anunciou uma chamada de capital (subscrição) combinada com dividendos. O acionista receberia dividendos e usaria esse caixa para subscrever novas ações.

A Teoria de Greenblatt na Prática: Como explicamos anteriormente citando Joel Greenblatt (professor na Columbia Business School) em “You Can Be a Stock Market Genius”, eventos de Rights Offerings (ofertas de direitos) geram assimetrias de preço devido à “venda forçada”. Muitos acionistas vendem seus direitos a qualquer preço, derrubando a cotação do recibo para patamares irracionais.

Foi exatamente o que aconteceu: a opção de subscrição (BMEB1) foi “amassada” pelo mercado, permitindo que montássemos a posição pagando um preço final muito abaixo da tela. Nosso custo médio na BMEB3 via subscrição ficou em R$ 45,50.

3. A Volatilidade Recente: O Que o Cotista Sentiu

É importante endereçar a “montanha-russa” que será vista na cota do fundo entre o final de dezembro e o início de janeiro. Essas variações bruscas foram o reflexo direto da oportunidade que exploramos.

Após o anúncio, o mercado entrou em um estado de confusão temporária que gerou um descolamento raro entre os ativos do mesmo banco:

Ação Ordinária (BMEB3 - Linha Azul): Disparou inexplicavelmente, saindo de R$ 54 para bater quase R$ 70.

Ação Preferencial (BMEB4 - Linha Amarela): Despencou, reagindo negativamente à diluição.

Esse movimento da BMEB3 foi o principal responsável pela alta de 9,1% do fundo em Dezembro. Como o preço de R$ 69,50 reduzia nossa margem de segurança, aproveitamos essa euforia irracional para vender parte da posição a um preço médio de R$ 64.

Agora em janeiro, com a emissão dos recibos e a correção natural dos preços, houve uma queda visual na cotação da BMEB3 e do recibo BMEB1. Isso é normal e esperado. A queda recente é apenas a correção daquela alta artificial de dezembro. Para o fundo, o que importa é que vendemos na alta (R$ 64) e garantimos a recompra na baixa (R$ 45) via subscrição. A volatilidade foi o preço a pagar por essa arbitragem lucrativa.

4. Atualização da Tese: Por que o Banco está melhor hoje?

Na nossa última análise, o principal risco era a erosão do ROE (atualmente em 40%) devido à competição nos leilões do INSS. De lá para cá, o cenário competitivo mudou drasticamente a favor do Mercantil:

A “Derrocada” da Crefisa: A principal concorrente enfrentou sanções regulatórias severas. Com isso, o Mercantil herdou lotes de beneficiários sem precisar pagar o ágio agressivo (o “winner’s curse”), reduzindo drasticamente o Custo de Aquisição de Cliente (CAC).

O Freio no Agibank: De forma similar, o Agibank sofreu restrições por averbações indevidas, limpando o mercado da “concorrência predatória” e favorecendo players com compliance robusto.

A Estratégia “Tijolo” e Receitas de Serviços: A expansão de agências físicas cria um fosso competitivo (moat) no público 50+, que valoriza o atendimento presencial. Isso, somado ao crescimento da receita de serviços (seguros/assistência), aumenta o custo de mudança (switching cost) e retém o cliente no ecossistema do banco.

Conclusão e Valuation

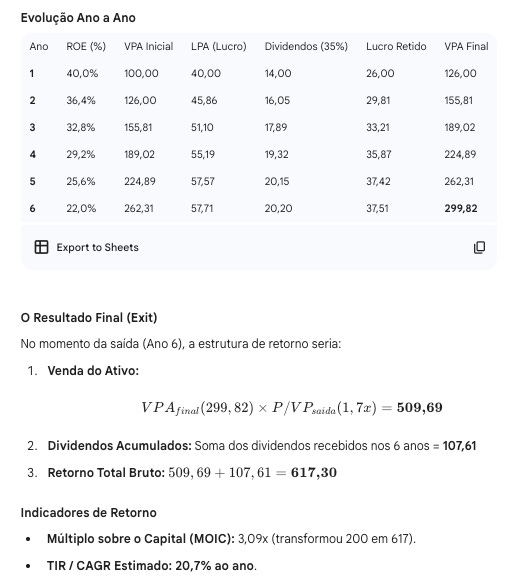

Dado que os leilões do INSS ocorrem a cada 5 anos e a concorrência está enfraquecida, acreditamos que o banco tem pista livre para manter o ROE alto pelo próximo ciclo.

No nosso Caso Base, projetamos uma redução linear do ROE saindo de 40% para 22% em 6 anos. Mesmo assumindo uma saída conservadora a 1,7x Preço/Valor Patrimonial (PVP), estimamos um retorno anual composto (CAGR) de 20,7%.

Abraços

Ótimo conteúdo. Essa aí vai dar alegrias!