Análise Metisa (Dez/24)

(preço médio: R$36.35 ; último preço entrada R$ 33.5)

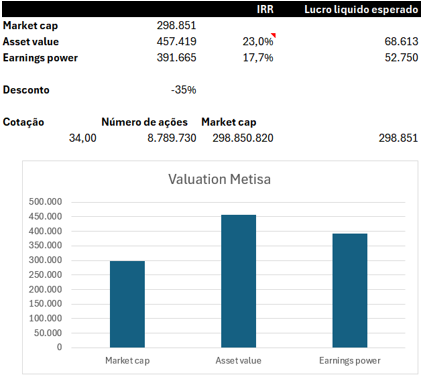

Valuation Metisa

(preço médio: R$36.35 ; último preço entrada R$ 33.5)

1. Objetivo e contexto

O objetivo deste post é avaliar a oportunidade de investimento na empresa Metisa, seguindo a metodologia de value investing, inicialmente elaborada por Graham e Dodd e posteriormente desenvolvida por outros professores da Universidade de Columbia. Este é o primeiro de uma série de posts sobre empresas acompanhadas, começando pela Metisa por ser um caso de entendimento mais simples, de uma empresa que não é acompanhada pelo mercado, e a primeira vista parece um bom investimento dados seus múltiplos baixos de preço sobre valor patrimonial (0,65) e P/L.

A metodologia de value investing de Columbia consiste em fazer 3 valuations separados para olhar a empresa por diferentes ângulos.

(1) Calcular o valor da reprodução dos ativos, ou seja, quanto competidores teriam de investir para fazer uma operação exatamente igual a da Metisa. Dessa forma, utilizando o custo de capital conseguiríamos avaliar qual é a geração de caixa esperada dos ativos.

(2) Calcular a geração de caixa atual sustentável dos ativos e dividir pelo custo de capital.

(3) Calcular o valor do crescimento para ativos com vantagens competitivas e barreiras de entrada.

Como acredito que o negócio da Metisa não tenha barreiras de entrada dado que competidores poderiam replicar exatamente a operação, a tecnologia é conhecida e difundida e não há ganhos de escala ou custos de mudança consideráveis, não vou considerar nenhum valor para o crescimento futuro e a metodologia (3).

Contexto operacional - METISA

Com mais de 80 anos de história, a Metisa é uma empresa 100% brasileira, com sede em Timbó, SC. Sua principal atividade é a industrialização e comercialização de Peças para implementos agrícolas e tratores, Pás destinadas à construção civil e outros fins, Lâminas para corte de pedras, Acessórios ferroviários e outros produtos de aço, laminados e conformados a quente.

A Metisa ocupa uma área de 245.000 m², com 40.000 m² de área construída, empregando cerca de 1.200 funcionários e com capacidade de produção anual de cerca de 80 mil toneladas de aço.

2. Valuation

Resumo do resultado - retorno esperado de 17,7% a.a (real)

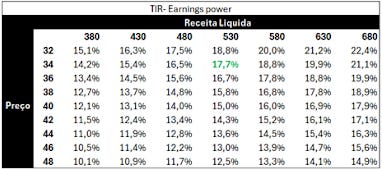

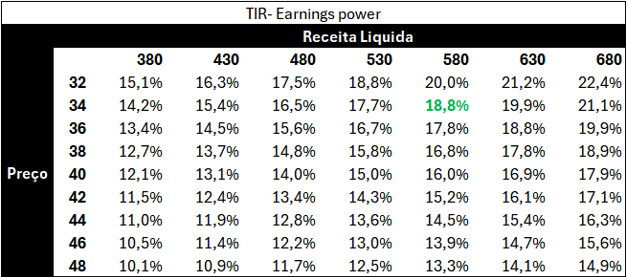

Sensibilidade de preço retorno ( Receita liquida base R$ 530MM). Considerar a coluna em verde para sensibilidade de preço no caso base.

2.1 Asset value – valor de reprodução dos ativos

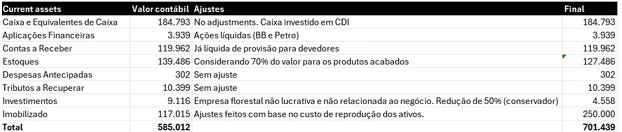

O primeiro passo é calcular o valor dos ativos da empresa considerando quanto custaria para outras empresas ou competidores reproduzirem os ativos a valores de mercado. Para avaliação buscamos as informações no balanço patrimonial. A operação da empresa é bem simples, com apenas um investimento em outras participações. O restante podemos considerar quase todo de acordo com o valor contábil, com ajustes pontuais em algumas contas conforme explicado abaixo:

Ativos

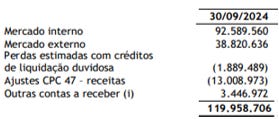

(1 Caixa (188,7): Consideramos todo o valor de caixa (R$ 184,8MM) e algumas ações (R$3,9MM). Não tenho ideia do motivo deles terem essas ações, mas são totalmente líquidas (Banco do Brasil e Vale) e equivalentes a caixa.

Contas a receber (R$ 119,6MM): já líquida de provisões

(3 Estoque (R$127,4MM): para ser conservador considerei 70% do valor dos produtos acabados (desconto de 30% sobre R$41,7MM) dado que uma parte pode ser de estoque antigo e com baixo valor de revenda e o restante considerei o contábil dado provavelmente são produtos em produção para uma demanda recente.

Tributos a recuperar: valor contábil a R$ 10,4MM

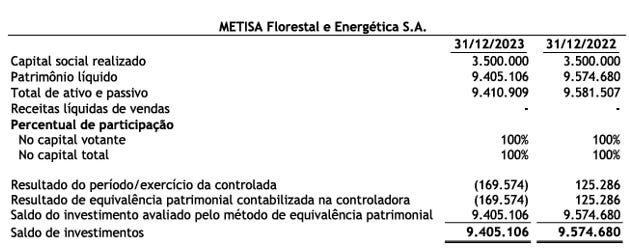

( Investimentos: controle de uma empresa florestal de eucaliptus e pinnus provenientes de plantios planejados e renováveis, que são destinados substancialmente para comercialização com clientes localizados na região da METISA Florestal e Energética S/A. Possui R$ 9,1MM de valor patrimonial, mas não geram lucro (R$125 mil em 2022 e -R$169 mil em 2023. Para ser conservador considerei apenas 50% do patrimônio liquido. Possivelmente poderiam fazer melhor uso desse ativo.

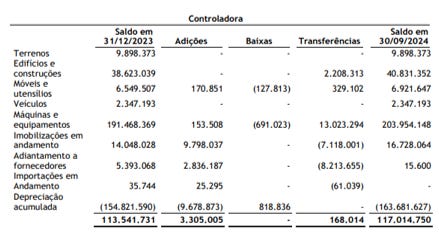

Imobilizado. Essa é a linha mais importante e onde os cálculos foram mais detalhados. A empresa possui R$ 117 MM em ativos imobilizados, mas com R$ 163 MM em depreciação acumulada. Assim, vou fazer três modelos e cruzar os dados:

Modelo 1. Imobilizado + depreciação acumulada (117+163= R$ 280MM). Neste modelei considerei todo o valor já investido pela empresa. Esse valor deve ser usado como referência uma vez que provavelmente está acima do valor real, dado boa parte dos ativos realmente perdem valor ao longo do tempo, mas também é contrabalançado por valorização do terreno e inflação que não são considerados.

Modelo 2. Custo de reprodução bottom up: O segundo modelo é um cálculo bottom up feito com a ajuda do ChatGPt que perguntei qual seria o custo estimado para fazer uma planta para produção de 80 mil toneladas de aço (capacidade atual da Metisa).

Resposta (cálculo detalhado no Appendix 1): Para estimar o custo de construção e operação de uma metalurgia com capacidade de 80 mil toneladas anuais no Brasil, vamos considerar os seguintes componentes:

Estimativa Total:

Item

Custo Estimado (R$ Milhões)

Terreno e Infraestrutura

15 - 35

Construção e Instalações

120 - 190

Maquinário e Equipamentos

100 - 150

Licenças e Projetos

5 - 10

Contratação e Treinamento

14 - 29

Custos Operacionais Iniciais

30 – 50 (poderíamos tirar esse valor dado que já está considerado no estoque)

Total Estimado

284 - 464

Modelo 3. Benchmark com operações recentes: Considerando que a nova linha da ArcelorMittal adicionou aproximadamente 600 mil toneladas à capacidade anual com um investimento de R$ 2B, podemos inferir que o custo por tonelada adicional é de cerca de R$ 3.333.

Aplicando esse valor à capacidade de 80 mil toneladas por ano, teríamos uma estimativa aproximada de R$ 266MM.

Resumo: Assim, o valor total investido não parece estar muito longe do valor real dos ativos, com a valorização compensado a depreciação real dos ativos. Para o cálculo do valor consideramos R$ 250MM.

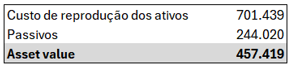

Dessa forma valor total de ativos ficou em R$ 701,4MM.

Desse valor precisamos tirar o saldo dos passivos que a empresa precisa honrar. Para os passivos, para ser conservador, não fiz nenhum ajuste. Ainda poderia haver reduções em algumas obrigações trabalhistas ou nas provisões. Valor total de R$ 244MM

Com isso chegamos a um valor do custo de reprodução de R$ 457,4MM.

Considerando um custo de capital de 15%, seria esperado que esse ativo gerasse 68,8MM /ano de caixa.

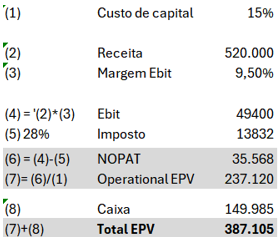

2.2 Earnings power – geração de caixa sustentável

O segundo modelo de valution considera os earnings recorrente da empresa, sem considerar crescimento e novos investimentos. Para isso, estimei uma receita recorrente e a margem ebit histórica.

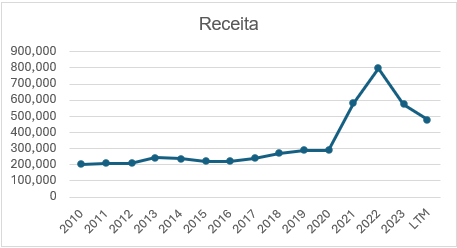

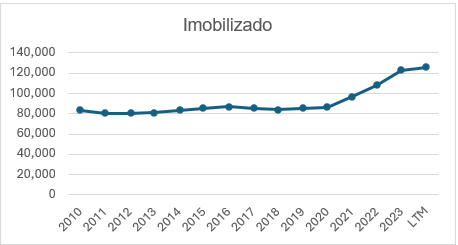

A receita e os investimentos evoluíram pouco ao longo de 10 anos até um salto durante a pandemia.

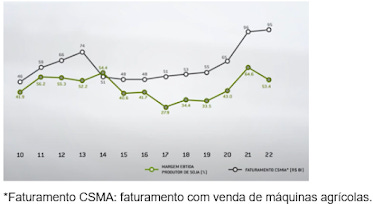

A receita e margem estão relacionadas com a venda de máquinas agrícolas que por sua vez está atrelada a margem dos produtores rurais (Appendix 2). Dada a natureza do negócio essa demanda tende a ser cíclica, porém crescente acompanhando a evolução da produção. O Ebit da Metisa foi ainda mais sensível a esses ciclos dado o impacto da alavancagem operacional. Por último, a empresa também investimentos relevantes nos últimos anos antes após 2020 e aumentou o valor imobilizado, que vinha estável, em 50% em quatro anos. Esse fator sustentaria um aumento da receita recorrente bem acima dos níveis pre pandemia. Dessa forma, considerando a evolução histórica e tendência, considerarei uma receita recorrente de R$ 530MM/ano que fica bem abaixo do pico recente, mas acima do valor pré pandemia. Além disso, a administração reforça nos relatórios que os níveis atuais de receita são considerados baixos e devem aumentar no médio prazo.

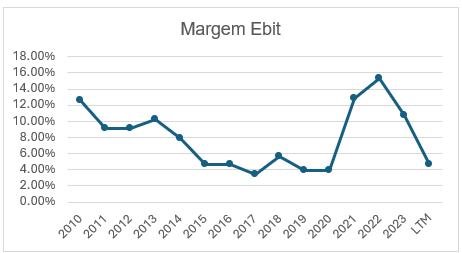

A margem Ebit varia consideravelmente de acordo com ciclos econômicos e do agronegócio com uma queda clara durante os anos de crise a partir de 2015 e retomada durante a pandemia. Assim uma média histórica de 14 anos parece fazer sentido para reduzir essa volatilidade. De 2010 a 2013 a Ebit foi de 9,43% e usarei este valor para o cálculo.

Considerando esses dados, um imposto de 28% alinhado com a média histórica o lucro líquido anual sustentável é de R$ 35,6MM. Considerando um WACC de 15%, prêmio de 500bps vs. SELIC média de 10%, o Earnings power value é de R$ 387MM.

3. Conclusão:

Considerando os dois modelos acima, com o a cotação de R$34,00 que tem sido o ponto médio de Dez/24 resultando em um market cap de R$ 298,9MM, e modelo apresenta um retorno anual esperado de 23,1% considerado a lucro líquido esperado no asset value e de 18,2% com o lucro liquido recorrente atual. Na minha visão a diferença entre os dois é resultado de uma estrutura de capital não otimizada com excesso de caixa que poderia ser distribuído e que está sendo remunerado (10%, CDI -imposto) a uma taxa abaixo do custo de capital (15%). Com uma distribuição de R$ 100 MM em dividendos e manutenção de R$ 50 MM em caixa líquido o retorno pela metodologia de Earnings power estaria próximo de 22%. Com um retorno real esperado de 18% ao ano considero a Metisa subavaliada nos preços atuais e um bom investimento. É uma das minhas posições (4% da carteira).

E uma tabela de sensibilidade mostra que pagando perto de R$ 34 dificilmente o retorno no longo prazo seria baixo, mesmo com receitas menores. No último trimestre a receita líquida ficou em R$ 150 MM (R$ 600) anualizado que com a margem histórica chegaria a 18,8% de retorno real. ( leia o Appendix 3 para outras tabelas de sensibilidade)

Abaixo cito alguns pontos de atenção,de upside e downside do investimento para médio prazo.

Liquidez: a empresa é extremamente ilíquida, o que é bom dado que investidores institucionais não conseguem montar posição, mas ao mesmo tempo pode dificultar a compra e venda mesmo para pequenos investidores. Minha sugestão é montar e desmontar a posição sempre aos poucos, conforme a oportunidade aparece.

Estrutura de capital: upside com otimização da estrutura de capital a empresa reduzindo a quantidade de caixa líquido que é a maior da série histórica via dividendos extraordinários. Downside se a empresa continuar distribuindo apenas 30% do lucro liquido.

Venda Florestal: o valor relativamente baixo (R$10 MM), mas o ativo não parece estar relacionado com as atividades core da empresa e poderia destravar

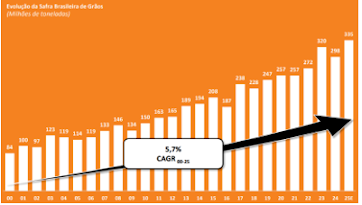

Ciclo agro: o Agro atingiu crescimento recorde nos últimos anos o que pode sustentar uma demanda maior no médio e longo prazo.

Por fim, fiquem à vontade para feedbacks, contrapontos aos dados apresentados e à tese de investimentos.

Abraços!

Appendix

Appendix 1. Cálculo detalhado reprodução de ativos

Terreno e Infraestrutura:

Terreno Industrial:

Localização influencia diretamente os custos.

Preço estimado: R$ 100 a R$ 300/m².

Para uma planta de 50.000 m², o custo seria de R$ 5 a R$ 15 milhões.

Infraestrutura Básica:

Inclui terraplanagem, acessos viários, sistemas de energia e água.

Estimativa: R$ 10 a R$ 20 milhões.

Construção e Instalações:

Construção Civil:

Área construída de 40.000 m².

Preço médio de construção: R$ 2.500 a R$ 4.000/m².

Total: R$ 100 a R$ 160 milhões.

Instalações Industriais:

Instalações elétricas, hidráulicas e sistemas de ventilação.

Estimativa: R$ 20 a R$ 30 milhões.

Maquinário e Equipamentos:

Equipamentos necessários para produção de aço: fornos, laminadores, e sistemas de controle automatizado.

Baseado em investimentos recentes no setor, o custo para 80 mil toneladas seria de aproximadamente R$ 100 a R$ 150 milhões.

Licenças e Projetos:

Licenças ambientais, estudos de impacto e projetos de engenharia.

Total estimado: R$ 5 a R$ 10 milhões.

Contratação e Treinamento de Pessoal:

Mão de Obra Direta:

Metalurgias de médio porte podem exigir cerca de 200 a 300 funcionários.

Salário médio anual por funcionário: R$ 60 mil a R$ 80 mil.

Custo inicial de contratação e treinamento: R$ 12 a R$ 24 milhões.

Treinamento:

Implementação de programas específicos para operação e segurança.

Custo adicional: R$ 2 a R$ 5 milhões.

Custos Operacionais Iniciais:

Estoque Inicial:

Matérias-primas como minério de ferro ou sucata, insumos químicos, etc.

Estimativa: R$ 10 a R$ 20 milhões.

Capital de Giro:

Para manter operações até o fluxo de caixa estabilizar.

Estimativa: R$ 20 a R$ 30 milhões.

Appendix 2

Crescimento Agro

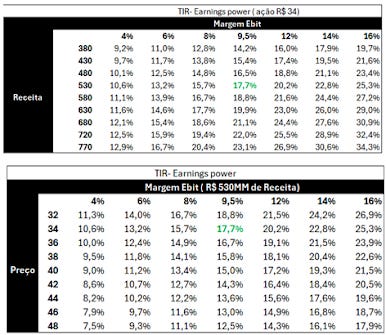

Appendix 3 - Tabelas de Sensibilidade