Análise Eletrobras (Jan/25)

Preço entrada: 33,91

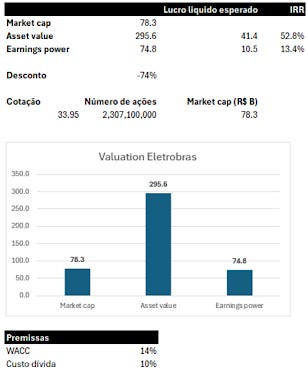

Resumo

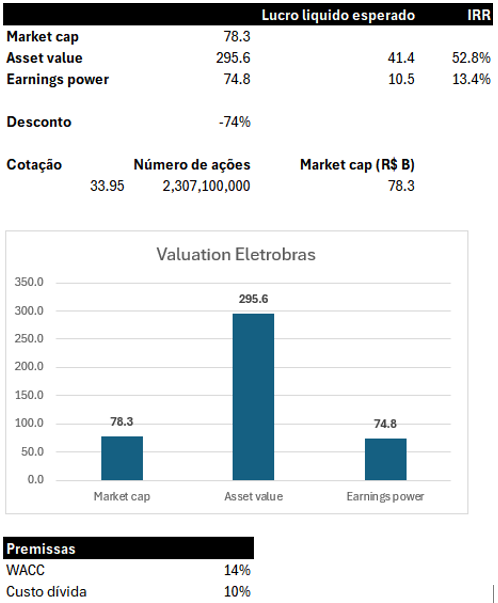

Aos preços atuais (abaixo de R$ 34), a empresa aparenta ser um investimento atrativo, gerando um retorno real de 13,4% ao ano e com potencial de atingir 52,8% ao ano no longo prazo, caso alcance eficiência comparável aos melhores players privados.

Asset value

O cálculo do valor dos ativos (“asset value”) da Eletrobras foi feito considerando a soma das partes do negócio, com base no custo de reprodução dos ativos. O cálculo foi dividido em cinco componentes principais:

1. Geração de energia: Quanto custaria a um competidor reproduzir a capacidade instalada, mesmo que de outras fontes que não hidroelétricas.

2. Transmissão de energia: Reprodução das linhas de transmissão.

3. Participações societárias: Soma do valor das participações detidas pela Eletrobras.

4. Outros ativos no balanço: Inclui impostos a recuperar e clientes a receber.

5. Passivos: Passivos financeiros, obrigações governamentais, provisões judiciais, entre outros.

(1) Business de geração (R$ 198 B)

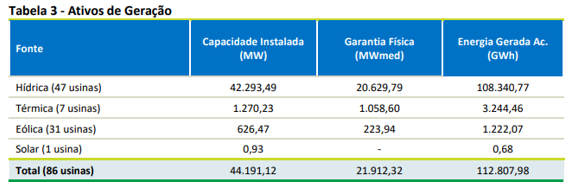

No 3T24, a Eletrobras possuía 86 usinas, sendo 47 hidrelétricas, 7 térmicas, 31 eólicas e 1 solar, considerando os empreendimentos corporativos, propriedade compartilhada e participações via SPEs. Essas usinas em conjunto possuem capacidade de 44.191 MW.

Metodologia:

O valor dos ativos foi calculado com base no custo de reprodução da capacidade instalada. Considerando que as concessões das usinas da Eletrobras se estendem em média até 2047, elas foram tratadas como equivalentes a novos projetos greenfield de energia renovável.

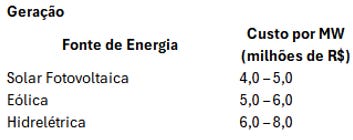

Abaixo tabela resumo com o custo dos projetos gerado por AI. O valor mais competitivo tem sido de energia solar enquanto energia hidrelétrica pode ser até 40% mais cara. A diferença nos custos se dá principalmente pela garantia física, quantidade média de energia que uma usina pode fornecer de forma contínua e garantida ao sistema elétrico, considerando variabilidades como sazonalidade e disponibilidade de recursos, que tende a ser bem melhor para hidroelétricas (40-60%) quando comparadas a eólica (30-40%) e solar (<20%). Ou seja, considerada a garantia física os valores por MW são similares.

Como benchmark maior projeto atualmente é o Conjunto Eólico de Serra de Assurua com capacidade instalada de 846MW e investimento de 6BB. Nesse projeto o valor por MW seria de R$ 7MM. Outros projetos de energia solar também ficaram em 4,5MM/ MW, então os valores da tabela parecem assertivos e até conservadores. Pelo custo e questões ambientais não há novos projetos com capacidade acima de 200 MW de energia hidroelétrica no Brasil.

Assim, para ser muito conservador, considerei 4,5MM/MW de investimento o que resultaria em um custo de reprodução de R$ 198 bilhões para o business de geração.

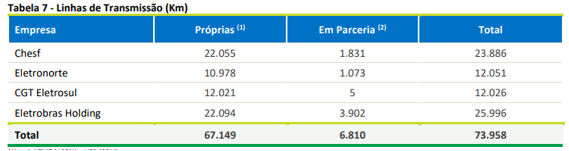

(2) Business de transmissão (R$ 168B)

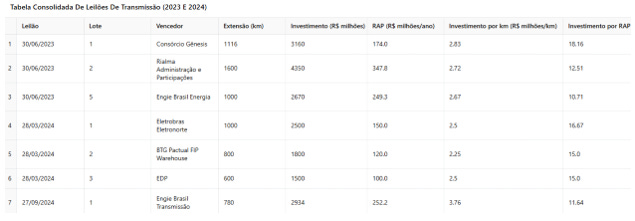

A companhia encerrou o 3T24 com 74,0 mil km de linhas, sendo 67,1 mil km de linhas próprias e 6,8 mil km em parceria, e 404 subestações, considerando 295 próprias e 109 de terceiros.

O negócio de transmissão funciona por meio de leilões feitos ocasionalmente pelo governo onde são negociadas a receita anual permitida (RAP) por uma determinada linha em troca dos investimentos na implantação. Desta forma podemos calcular o valor da reprodução destes ativos de duas formas: (1) considerando um múltiplo pela RAP da Eletrobras considerando os últimos leilões e (2) o valor do investimento por KM de linha de transmissão também dos últimos leilões relevantes.

O valor da RAP da Eletrobras no 3T foi de R$ 17B pelos 74KM de extensão de linhas de transmissão. A empresa também tem 2,3K KM em implantação de leilões ganhos recentemente com uma RAP associada de R$ 1,8B e investimento de R$ 13,2B (quase 20% do market value da empresa) entre 2024-2029, mas por ser recente não irei considerar nada do que foi investido no asset value. Abaixo a tabela com os últimos leilões

Utilizando uma média de valor por KM de 2,5MM que parece ser bem consistente em todos os últimos leilões, chegamos a um valor do business de transmissão de R$ 168B.

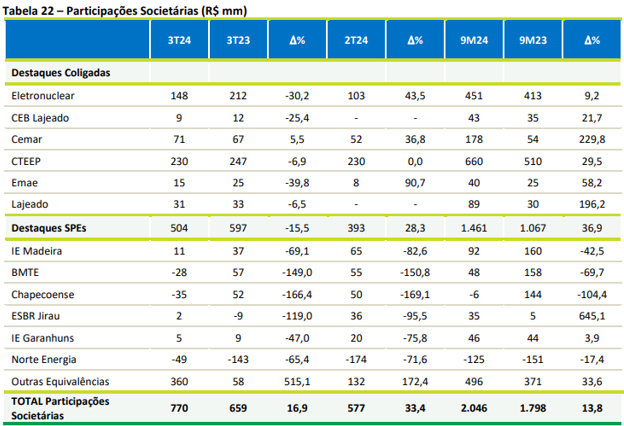

(3) Participações acionárias (R$ 32,3B)

A empresa possui diversas participações com destaque para Isa CTEEP (ainda manteve 142 milhões de ações após venda parcial em 2T 2024) e Eletronuclear. Juntos esses ativos geraram R$ 2B de lucro líquido nos primeiros 9 meses de 2024 e, de acordo com a própria Eletrobras, possuem um valor de 32,3B (6,3B em ativos líquidos e R$ 26B em ilíquidos considerando 1x valor patrimonial).

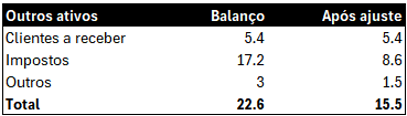

(4) Outros ativos (R$ 15,5B)

Em 3T24 a companhia possui R$ 22,6B em ativos considerando R$5,4B de clientes a receber, R$ 17,2 em impostos a recuperar (considerei apenas 50% por eventuais perdas) e 1,5B em outros (também considerei 50%). No total são R$15,5B em ativos.

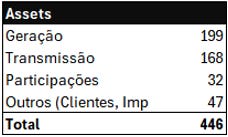

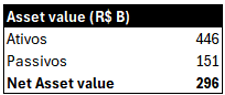

Resumo Ativos

Assim, o total de ativos fica em R$ 446B

(5) Passivos (R$ 295B)

a) Dívida bruta: no 3T24 a empresa tinha uma dívida bruta de 72,6B em dívidas, hedge cambial e outros passivos financeiros

b) Obrigações de privatização (Lei 14.182/2021): a empresa possui 40,7B em passivos com o governo a serem pagos no período de 25 anos (cronograma no appendix) corrigidos pelo IPCA, mas sem aumento real no custo nesse período.

c) Empréstimos compulsórios (R$14,3B): esses empréstimos são litígios que a Eletrobras possui e possivelmente terá que pagar. Nos últimos anos boa parte tem sido acordada com deságio então esse valor total é bem conservador. Nos últimos 12 meses eles reduziram quase R$ 5B com pouco efeito caixa (appendix xx).

d Depósitos judiciais (R$3B): Esses depósitos são uma forma de assegurar que, caso a empresa seja condenada, os recursos estarão disponíveis para o pagamento das obrigações ou indenizações devidas.

e) Outros (R$20B): principalmente fornecedores e impostos a pagar e obrigações trabalhistas

No total os passivos somam R$ 295,5B.

Assim, subtraindo os passivos dos ativos chegamos a R$ 296B de asset value vs. 77MM de valor de mercado. Esses ativos sendo remunerados a 14% ao ano teriam o potencial de gerar R$ 41,4B de lucro líquido anual.

Earnings power

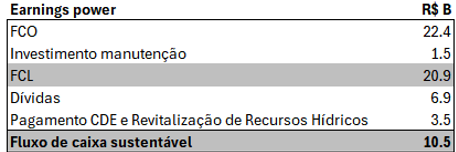

Para calcular o poder de geração de caixa considerei o fluxo de caixa operacional recorrente R$5,6B no 3T24 menos os investimentos em manutenção (R$0.4B por trimestre) gerando um fluxo de caixa livre de 5,2B por trimestre (R$20,8B por ano). Esse é o fluxo de caixa total da empresa, considerando acionistas e credores. Para os credores, irei considerar uma remuneração de 10% ao ano em cima de toda a dívida, incluindo os empréstimos compulsórios e pagamentos para fornecedores e pagamento previsto para o governo (R$ 2,2B/ano) que não possui juros e é apenas corrigido por IPCA. Com isso, o fluxo de caixa sustentável no 3T24 era de R$10,5B/ano.

Considerando WACC de 14% chegamos a um valor justo de R$78,3B (10,5/14%)

Resumo

O poder de geração de caixa (“Earnings Power”) está muito próximo do valor de mercado atual, indicando que os ganhos provenientes da privatização representam um potencial significativo de valor não precificado. Se operar em linha com os melhores players privados, o valuation poderia ser até 4 vezes maior que o atual.

Ganhos potenciais de curto/médio prazo

E o que precisa acontecer para começar a fechar o gap vs. o asset value e aumentar o lucro recorrente?

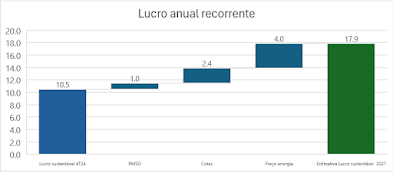

Abaixo coloco as três principais alavancas nos próximos 3 anos e impactos no lucro recorrente:

(1) Melhoria eficiência do PMSO: de acordo com a própria empresa o aumento de eficiência deve gerar +R$ 1B de caixa/ano

(2) Descotização: As usinas operadas sob o regime de cotas (energia a preço fixo) passaram a ser comercializadas no regime de produção independente. Essa mudança permite que a energia seja vendida a preços de mercado, aumentando o potencial de receita. A energia cotizada será liberada linearmente até 2027 e representou 22,3% em 3T24. Essa energia foi vendida a R$ 84 vs. R$ 157 no Mercado Livre. Aos preços atuais, comercializado no mercado livre, liberar o restante da energia aumentaria o lucro líquido em +2,4B/ano (+R$1,2B em 2025 e +R$1,2B em 2026)

(3) Preço de energia: o preço da energia ficou abaixo da média histórica em 2024. Para 2025, a PSR aumentou seus preços de energia de longo prazo para R$150-160/MWh (de R$130/MWh em maio e R$140- 150/MWh recentemente) e prevê mais volatilidade no futuro, o que deve ajudar os preços. Essa faixa de preço deve persistir enquanto a nova capacidade for totalmente remunerada, utilizando receitas extras obtidas fora do mercado por meio de modelos de negócios específicos. Um impacto de +10% preço da energia geraria R$ + 4Bi/ano de lucro líquido.

Com esses ganhos mais previsíveis a empresa passaria a um lucro de aproximadamente R$ 17,9 que aos preços atuais geraria um retorno real de 23% a.a.

Ainda assim, de acordo com o valor do asset haveria um grande espaço para melhoria de performance, desinvestimentos, otimização fiscal para ficar comparável com pares mais competitivos. Como referência, com ativos similares a Engie opera com ROE histórico acima de 30%.

Outros pontos relevantes

Por último, dois pontos reforçam que a tese e os valores apresentados acima fazem sentido e são, de certa forma, bem conservadores.

1. Comparativo com peers

Não existe nenhum player comparável com a Eletrobras em tamanho e qualidade de ativos em energia no Brasil. Assim, sendo uma soma de dois businesses, geração (60%) e transmissão (40%), pode-se ter uma ideia do ROE que empresa deveria atingir caso alcançasse o mesmo patamar de eficiência desses peers.

Em geração, considerando a capacidade de energia e qualidade dos ativos, o Lucro líquido deveria ser ao menos o dobro do atual e com ROE de ao menos 20%.

Em transmissão a diferença de tamanho da Eletrobras para outras grandes empresas é ainda maior, sendo, por exemplo 5 vezes maior em extensão de linhas de transmissão que a TAESA. O ROE das dessas empresas gira em torno de 20% sendo um dos drivers de rentabilidade a alta alavancagem, sendo entre 2,5-4x EBITDA vs. 1.8 na Eletrobras. Além disso, a Eletrobras será a menos impactada por perda de receita da RBSE, o que justifica P/VP mais baixo na ISA CTEEP ( ainda assim acima da Eletrobras).

2. Qualidade Gestão

O último ponto que gostaria de abordar é a qualidade de gestão do time que será fundamental para o turnaround ser realizado.

Desde 2023 a empresa vem sendo liderada pelo Ivan Monteiro, que fez carreira no Banco do Brasil chegando ao cargo de Vice-Presidente de Gestão Financeira e Relação com Investidores, foi presidente da Petrobras em 2015 e um dos responsáveis pela recuperação da empresa pós escândalos de corrupção e no setor privado atuou como Presidente do Banco de Investimentos do Credit Suisse no Brasil. Por último, foi conselheiro de diversas empresas relevantes como Ultrapar, BB Seguridade, CPFL e Banco Votorantim. Na minha opinião ele é a pessoa certa para o cargo por ter muita experiência no ambiente político que será fundamental para destravar negociações com o governo e, ao mesmo tempo, é extremamente racional e voltado para otimizações orgânicas e busca por eficiência. Por último, também é voltado para os acionistas e para alocação de capital. Em 18 meses no cargo implementou plano de demissão voluntaria,fortaleceu a cultura corporativa renovando 20% do quadro de funcionários, reduziu a complexidade de 80 para 62 SPEs, incorporou furnas para otimização tributária e fez desinvestimentos em ativos non core.

Abaixo coloco duas entrevistas recentes do Ivan que mostram esse perfil.

Kafé com Kinea #27 - Ivan Monteiro. Transformando o Brasil: Banco do Brasil, Petrobras e Eletrobras -

Podcast mais recente -

Fiquem a vontade para dúvidas, feedbacks e comentários.

Abraços!