Análise Banese (Maio/25)

Preço médio entrada: 26,10

Contexto operacional

O Banese (Banco do Estado de Sergipe S.A.) é um banco múltiplo de capital misto, controlado pelo Governo do Estado de Sergipe, com um histórico de atuação focado no desenvolvimento econômico e social regional. Suas principais linhas de negócio incluem operações de crédito (comercial, rural, imobiliário), que são o carro-chefe na geração de receita através de juros. O banco também obtém receita com a prestação de serviços e tarifas bancárias, incluindo administração de contas, convênios e cobranças.

O segmento de meios de pagamento, operado por sua controlada Mulvi (anteriormente SEAC com o Banese Card), é estratégico, gerando receita com o volume transacionado em cartões e soluções de adquirência. A Banese Corretora de Seguros contribui com comissões sobre a venda de seguros, capitalização e previdência. O banco também realiza captações diversificadas (depósitos à vista, poupança, a prazo) para financiar suas operações e obtém resultados com sua carteira de títulos e valores mobiliários. Recentemente, expandiu sua atuação para o setor de loterias, através da LOTESE. Sua função como banco oficial do estado de Sergipe também é relevante, administrando recursos e folhas de pagamento governamentais.

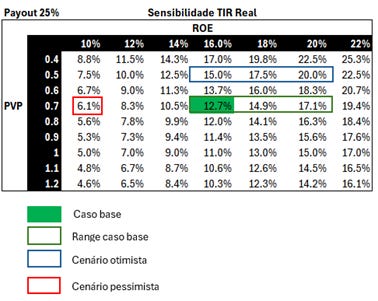

Análise de sensibilidade do retorno

Caso Base: O Banese atingir o limite superior de seu retorno histórico (entre 13-16%) com 16% de ROE no longo prazo. (PVP 0.7, TIR 12.7%)

Range Caso Base: Limite superior da faixa, incluindo iniciativas bem-sucedidas em Loterias e a potencial venda do balcão de seguros. (PVP 0.7, TIR 12.7% a 17.1%)

Cenário Otimista: Iniciativas muito bem-sucedidas e ganho inicial de R$150 MM com a venda do balcão de seguros. (PVP 0.7, TIR acima de 17.1%)

Cenário Pessimista: Nenhuma iniciativa implementada, piora na inadimplência e no retorno histórico. (PVP 0.7, TIR 6.1%)

O que me chamou atenção no Banese?

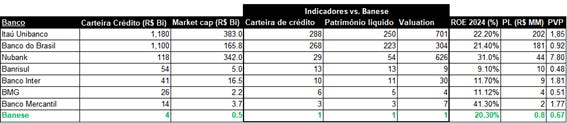

O banco apresentava-se extremamente barato à época da análise original, negociado a 0,60x PVP e com um retorno sobre patrimônio líquido (ROE) muito atrativo de 20,3% em 2024. Uma comparação rápida com outros bancos evidencia o quão subavaliado o Banese parece estar. Embora os modelos de negócios e perspectivas de crescimento sejam distintos entre os bancos, é possível relativizar esses valuations. Por exemplo, o Banco Inter possui uma carteira de crédito 10 vezes maior que o Banese, mas um valuation 30 vezes maior. Além disso, o Inter tem um ROE de 11,7% contra 20,3% do Banese (em 2024). Para que as rentabilidades fossem compatíveis com os valuations, o ROE do Banese teria que cair abaixo de 10% e o do Inter superar 25%. O mercado parece precificar essa disparidade. Na minha opinião, é mais provável que o valuation do Inter esteja correto e o do Banese, muito baixo.

Por Que Tão Barato?

Acredito que três fatores principais levam o banco a ser negociado nesses preços:

Risco Político/Má Gestão: O fato de ser um banco estatal reduz sua atratividade devido ao risco de ser utilizado como ferramenta política e de má gestão. Todos os bancos estatais na tabela comparativa do documento original negociam a múltiplos de PVP muito abaixo de seus pares privados.

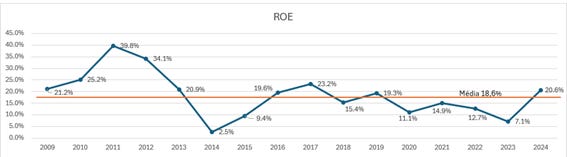

Volatilidade da Rentabilidade e ROE Recente: O ROE do banco tem sido bastante volátil nos últimos 15 anos, ficando abaixo da média histórica desde 2020, com exceção de 2024.

Tamanho/Liquidez: O Banese possui um patrimônio líquido de apenas R$800 MM, com apenas 8,3% do capital em free float e uma liquidez média diária de somente R$53 mil. Isso praticamente inviabiliza a participação de grandes investidores, resultando em baixa cobertura por analistas e participação reduzida de fundos de investimento.

O que impactou o ROE em 2022 e 2023?

2023 (ROE 7,1%): Impacto não recorrente do aumento da provisão para COFINS, contribuindo negativamente com R$52,3 milhões. Sem esse efeito, o ROE teria sido aproximadamente 15%.

2022 (ROE 12,7%): Impactos do aumento do custo de captação devido à alta da Selic e provisões.

Portanto, o ROE recorrente do banco antes de 2024, apesar de alguma oscilação pelos ciclos econômicos, situava-se entre 13% e 16%.

O que influenciou positivamente o resultado de 2024 (ROE 20,6%)?

Os principais eventos ou itens não recorrentes que impactaram positivamente o resultado em 2024 foram:

Créditos Tributários (Lei Complementar nº 160/2017): Impacto de R$40 milhões. Esse reconhecimento foi tão significativo que a linha de “Imposto de Renda e Contribuição Social sobre o Lucro” na Demonstração do Resultado ficou negativa em R$15,3 milhões no ano, indicando um crédito líquido.

Recuperação de Precatórios / Receitas Eventuais: Impacto de +R$16 milhões. Provavelmente registrados em “Outras Receitas Operacionais”, na subconta “Receitas Eventuais”.

Excluindo esses dois impactos relevantes, o ROE do banco teria sido mais próximo de 13%.

Indicativos de que o ROE pode ficar acima do histórico

Partindo de um ROE recorrente próximo a 15% (o que já seria razoável com um PVP abaixo de 0,7x ), alguns pontos e iniciativas recentes indicam que a rentabilidade pode superar o histórico:

1) JCP Trimestral: O banco anunciou pagamentos trimestrais de Juros sobre Capital Próprio (antes semestrais), já implementados em 2025, sinalizando maior previsibilidade de bons resultados.

2) Iniciativas Estratégicas: Com o objetivo de diversificar receitas, otimizar o uso do capital e expandir negócios (crédito, seguros, loterias), o banco anunciou uma série de iniciativas ainda não refletidas nos resultados:

a. Venda do Balcão de Seguros (Bancassurance): Anunciada em dezembro, esta nova abordagem foca na distribuição de produtos de seguros selecionados diretamente na rede bancária, em parceria exclusiva com uma seguradora. Estima-se um impacto potencial de:

i. Pagamento Inicial (Luvas): Entre R$150 milhões e R$250 milhões, recebidos ao longo de 3 anos.

ii. Receita Recorrente: Impacto adicional no lucro líquido entre R$30 milhões e R$40 milhões por ano a partir de 2026 (comissões de seguros prestamista e acidentes pessoais).

b. Loterias (LOTESE): Aprovação governamental em abril de 2024 para operar o serviço de loteria em Sergipe, com parceria estratégica (49,9% da operação). O impacto não deve ser material no curto prazo, mas representa uma diversificação de receitas no médio prazo. Estima-se uma adição entre R$15 milhões e R$25 milhões anuais ao lucro líquido a partir de 2026.

c. Leaseback (Cancelada por enquanto): Proposta de venda de imóveis com aluguel simultâneo de longo prazo, que poderia gerar entre R$80 milhões e R$100 milhões em caixa.

3) Comunicação com Investidores: Desde o 4T24, o banco realiza teleconferências de resultados e possui uma plataforma completa para investidores, com informações e atualizações sobre as iniciativas. A qualidade da informação é até superior à de bancos maiores, como o Banco da Amazônia.

4) Aumento da Captação: No final de 2024, o banco teve uma captação expressiva de R$1,6 bilhão (relevante para uma carteira total de R$10 bilhões) devido à concessão parcial do serviço de saneamento de Sergipe. Esse montante, ainda em investimentos líquidos, deve ser transferido para operações de crédito (mais rentáveis), impactando positivamente o ROE em 2025. Estimativa de impacto positivo de +200bps no ROE, levando o recorrente para cerca de 18% se o valor permanecesse com o Banese.

Vantagens competitivas

Indicam que o ROE atual pode ser mantido e até ampliado:

Posição de Liderança em Sergipe: Apesar do tamanho reduzido em comparação nacional, o Banese é líder em Sergipe com 35,8% de market share. É o único banco presente em todos os 75 municípios do estado com agências ou correspondentes. Ser líder em um mercado específico é preferível a ser maior com pouco market share (ex. Nubank e Inter). O estado também tem baixa participação de bancos privados.

Custo de captação

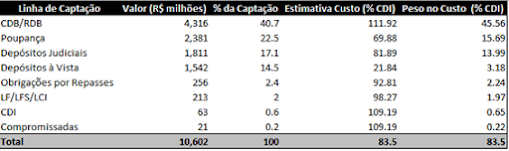

No 4T24, o custo médio de captação do Banese ficou em 83,5% do CDI, que fica bem abaixo de bancos médios (que captam acima de 100% do CDI), reflexo de uma estrutura diversificada de funding.

· CDBs/RDBs (40%), principal fonte de captação, provavelmente apresentam custos próximos ou até ligeiramente acima do CDI, refletindo o esforço do banco para atrair investidores pessoa física e jurídica. No 4T24 o banco captou mais R$ 2B (20% da carteira) adicionais de outorgas municipais e deve suportar um crescimento da carteira de crédito para 2025.

Depósitos judiciais e governamentais (19 %) devem ter custos mais baixos, variando entre 65% e 80% do CDI.

Poupança e depósitos à vista (37%) seguem sendo as fontes mais baratas, com custos significativamente abaixo do CDI.

Letras financeiras subordinadas e repasses (3%) devem situar-se na faixa de 85% a 95% do CDI, conforme o prazo e a natureza dos títulos.

Acesso a Clientes: Sendo o banco cujo controlador majoritário é o Estado de Sergipe, o Banese geralmente administra as contas do governo estadual, processa a folha de pagamento dos servidores públicos e pode centralizar a arrecadação de tributos estaduais. Isso garante um fluxo de caixa significativo e uma base de clientes grande e estável.

Riscos

Poderiam reduzir o ROE, mantendo-o abaixo de 12% (considerando o cenário pessimista):

Ineficiência: O banco tem mantido historicamente índices de eficiência piores que o mercado, atingindo 55% em 2024 (quanto maior pior indicando que o banco tem 55% de despesas operacionais versus receita). Os bancos mais eficientes e com mais escala possuem índices de eficiência abaixo de 40% e pode ser um risco no médio prazo na competição com novos entrantes.

Inadimplência: O Banese manteve níveis de inadimplência (>90 dias) relativamente baixos e controlados durante a maior parte do período (2015-2022), consistentemente abaixo de 1,5%. Houve melhora significativa entre 2015 e 2017/2018. O índice permaneceu estável em torno de 1,0-1,2% entre 2018 e 2021. No entanto, observa-se um aumento significativo em 2023 (2,87%) e 2024 (3,38%). Esse aumento recente, embora ainda possa ser considerado gerenciável, indica uma deterioração na qualidade da carteira, alinhada com um cenário macroeconômico mais desafiador impactado por operações no segmento PJ e Rural.

Risco Político e de Governança refletidos na inadimplência: Por ser uma empresa de economia mista controlada pelo Governo do Estado de Sergipe, o Banese está sujeito a influências políticas. Mudanças na administração estadual podem levar a alterações na diretoria e na estratégia do banco. Pode haver pressão para que o banco adote políticas que não necessariamente maximizem o lucro para os acionistas, como concessão de crédito com critérios menos rigorosos para fins sociais ou políticos, ou nomeações para cargos de gestão baseadas em critérios políticos. A tomada de decisão pode nem sempre alinhar-se perfeitamente aos interesses dos acionistas minoritários.

Análise de agência de rating:

As agências de rating Fitch e Moody’s Local Brasil atribuem ratings elevados ao Banese (AA+(bra) e AA-.br, respectivamente), ambos com perspectiva estável. Essa avaliação reflete o forte suporte do controlador, o Estado de Sergipe, e a posição estratégica do banco no mercado local, com relevante participação em crédito e depósitos. A melhora na capitalização é um ponto positivo, enquanto a concentração regional e a volatilidade da rentabilidade são observadas.

Resumo

Com o valuation atual, acredito que o banco já esteja precificado em um cenário próximo do pessimista com um ROE entre 10-12%. Assim, todas as iniciativas e oportunidades citadas, que já foram anunciadas e estão em andamento com pontos concretos como fechamento de parceria para a loteria e abertura da concorrência para o negócio de seguros, seriam upsides muito consideráveis. Mesmo com pouco impacto, essas iniciativas já poderiam levar o ROE para patamares acima de 15%. Assim, para o cenário base, considero 16% de ROE.