Análise Banco do Brasil (Fev25)

Banco do Brasil

Preço médio de entrada: R$22,37 (compras desde 2022); último aporte R$ 23,75 (03/01/2025)

Tópicos abordados

(1) Indicativos da existência de barreiras de entrada

(2) Vantagens competitivas

(3) Impacto das participações no resultado do BB

(4) Política de dividendos

(5) O que poderia dar errado?

(6) Análise de sensibilidade da TIR Real

Resumo

O Banco do Brasil é disparado a maior posição da minha carteira (65% da carteira em 29/01/2025). Acredito que, além de estar subavaliado (0,75 PVP) quando aportei pela última vez, o BB se beneficia de altas barreiras de entrada, garantindo retornos de 200-300bps acima do custo de capital, resultando em valor positivo no crescimento e reinvestimento dos lucros.

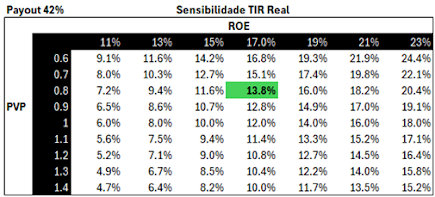

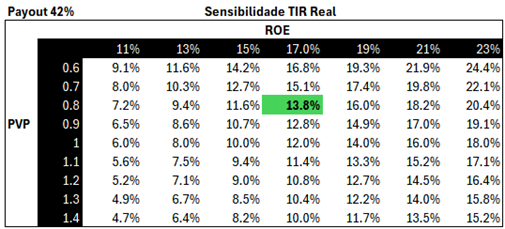

Assim, o exercício dessa análise vai ser basicamente identificar essas vantagens competitivas que justifiquem um retorno acima do custo de capital no longo prazo. Abaixo uma tabela resumo com a análise de sensibilidade da TIR Real variando ROE nominal e PVP. Em verde está a rentabilidade esperada do meu último aporte.

1. Indicativos de barreiras de entrada

Os três principais dados indicam que o negócio de uma empresa está protegido por barreiras de entrada são:

1.1 Retornos consistentemente acima do custo de capital

a. Retornos sobre o capital acima do custo por um longo período indicam que, apesar de muitos competidores terem a iniciativa para obter os mesmos resultados, eles não conseguem competir nas mesmas bases. Assim, a tendência é a empresa deva continuar conseguindo esses retornos excessivos no futuro.

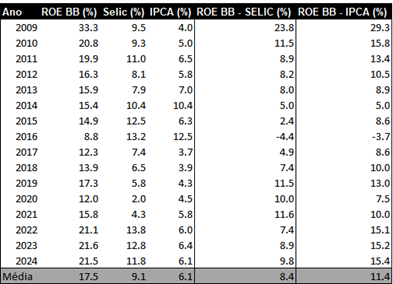

Tabela 1 – Rentabilidade BB

Nos últimos 16 anos tivemos crises de todos os tipos, com origem externa com o subprime em 2008, uma década de baixo crescimento no Brasil incluindo 3 anos com a maior queda de PIB da história recente de 2014 a 2016 e a crise do COVID em 2020. Ainda assim o Banco sempre manteve lucro positivo com piso de 8,8% que durou só um ano e rapidamente retornou aos níveis históricos. O média de prêmio sobre a SELIC ficou em 8,4% no período, bem acima do que seria esperado como prêmio de risco para uma empresa com esse perfil de risco, e gerou retorno real em 11.4%. Claramente é um nível de rentabilidade que muitos investidores e outros competidores gostariam de obter e teriam interesse em entrar no negócio. Na minha visão o prêmio sobre a SELIC (taxa livre de risco no Brasil) deveria ser no máximo 500 bps, ou seja, um prêmio consistente de mais de 800bps indica que existem altas barreiras de entrada.

1.2 Market share estável: Da mesma forma, baixa mudança de market share entre as empresas indica que por algum motivo os clientes são cativos e não sujeitos a mudanças com base em ações de curto prazo da concorrência.

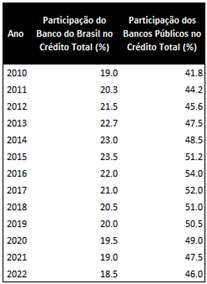

A participação do Banco do Brasil no crédito total divulgado pelo Banco Central variou pouco entre os últimos 13 anos, de uma mínima de 18.5% e máxima de 23.5%. Retirando o período de 2014, 2015 e 2016 onde o governo utilizou o Banco para expansão do crédito no Brasil (e deprimiu o ROE), o share sempre ficou próximo a 20%. Além disso, mesmo com a expansão das fintech e bancos privados, a participação dos bancos públicos também variou pouco nos últimos 13 anos. No crédito agrícola, uma das fortalezas do Banco, o market share no crédito tem se mantido constantemente acima dos 50%.

1.3 Número de players no setor reduzido e estável: Um baixo e estável número de players também indica a dificuldade para novos entrantes nesse mercado

O sistema bancário brasileiro é composto por diversas instituições financeiras, incluindo bancos públicos, privados, cooperativos e digitais. De acordo com a Federação Brasileira de Bancos (FEBRABAN), existem 113 bancos associados à entidade. Apesar da criação de fintechs e bancos digitais (Nubank, Inter, C6), quatro grandes bancos (Itaú, Banco do Brasil, Bradesco e Caixa) ainda concentraram 57.8% das operações de crédito em 2023. O Nubank, por exemplo, tem uma carteira de crédito de menos de 10% o tamanho do BB.

Com esses dados mostrando tendência por fortes barreiras de entrada, vamos investigar quais as possíveis fontes dessas barreiras.

2. Vantagens competitivas

A existência de barreiras de entrada é o principal driver de rentabilidade e as barreiras mais eficientes são estruturas de custos mais baixas combinadas com algum tipo de fidelização do consumidor (customer captivity).

A metodologia tradicional de value investing divide as vantagens competitivas em vantagens na oferta e na demanda.

2.1 Vantagens na oferta

Estrutura de custos que os competidores não conseguem replicar

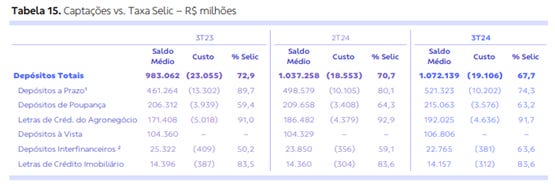

2.1.1 Custo de captação: o BB possui um custo médio de captação 67% da Selic, enquanto bancos médios captam a 100% da Selic ou até mais dependendo do risco do banco. Isso se dá pela grande base de clientes que deixam mais de R$ 100 Bi em depósitos à vista que não necessitam de remuneração (o banco simplesmente pode investir na Selic e ganhar todo o spread!), R$ 215 Bi de depósitos em poupança (63% da Selic) e mesmo pelos depósitos que prazo são feitos em uma taxa baixa (74% da Selic). O share do BB em itens de baixo custo de captação é alto, como por exemplo nas cadernetas de poupança em que brasileiros possuem R$ 1,015 trilhões investidos nessa modalidade e o BB possui 24% desse valor. Essa modalidade é altamente regulada pelo Banco Central e é oferecida principalmente pelos grandes bancos.

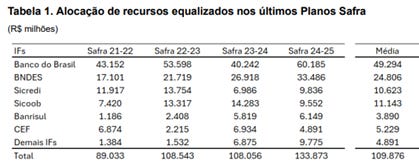

2.1.2 Crédito subsidiado: O Banco do Brasil opera linhas subsidiadas, oferecendo taxas de juros mais baixas, mas que são financiadas pelo governo, com o BB mantendo sua rentabilidade. Para o plano Safra atual o BB receberá R$ 60 Bi do governo como compensação (45% do total distribuído) por essas taxas subsidiadas.

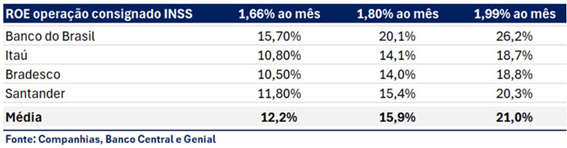

2.1.3 Menor Risco de Crédito: O BB tem acesso a um perfil de clientes mais diversificado sendo um terço pessoa física, uma terço jurídica e terço agro. No agro, o BB tem um longo histórico de financiamento e conhecimento do setor que faz com que tenha conhecimento dos riscos específicos do setor agrícola, como variações climáticas, flutuações de preços de commodities, e problemas relacionados às safras além de uma carteira pulverizada em várias regiões. Dentro da carteira pessoa física, o BB é muito forte em crédito consignado (40% da carteira de PF) baseada na carteira de clientes de aposentados e servidores públicos. De acordo com a Genial Investimentos, para uma mesma taxa de juros que é regulada pelo governo, o BB tem um ROE de 350bps acima dos outros grandes bancos nesse segmento por ter custos mais baixos de operação no segmento.

Na PJ o BB atua como um player importante no apoio ao comércio exterior e financiamento para governos estaduais (17% da carteira de empréstimos PJ).

2.1.4 Escala: O BB possui índice de eficiência operacional (IOE), medidos pela divisão das despesas operacionais sobre a receita (quanto menor, mais eficiente), de 25,2% versus uma média acima de 30% para bancos médios e bem abaixo de fintechs como o Nubank (31,4%) e Banco Inter (50,7%). Para o BB, cada ponto percentual no IOE representa R$1.5Bi ao ano o que significa que no patamar de eficiência do Nubank, por exemplo, teria um impacto negativo de 400bps no ROE do Banco. Essa escala vem da alavancagem operacional dado o tamanho da carteira de crédito (> R$1 Trilhão), cross sell de produtos (crédito, previdência, serviços financeiros) além de melhores margens dada a menor inadimplência que impactam positivamente a receita.

2.2. Vantagens na demanda (lealdade do consumidor)

Acesso a consumidores que os competidores não conseguem igualar

Para que um incumbente desfrute de vantagens competitivas no lado da demanda do mercado, ele deve ter acesso a clientes que os concorrentes não conseguem igualar. Essa restrição pode ocorrer devido a hábitos, altos custos de mudança, altos custos para procurar novos fornecedores ou restrições criadas pelo governo. Branding, no sentido tradicional de uma imagem de qualidade e reputação, por si só, não é suficiente para estabelecer esse acesso superior. Se um entrante tiver igual oportunidade de criar e manter uma marca, o incumbente não tem vantagem competitiva e nenhuma barreira impede o processo de entrada.

2.2.1 Lealdade de clientes criados pelo governo: A fidelidade dos clientes do BB é impulsionada pelo governo federal através da alocação de créditos subsidiados, especialmente no setor agrícola, onde agricultores são praticamente obrigados a adquirir crédito com o Banco. Isso abre oportunidades para vender outros serviços como seguros, investimentos e previdência. Em pessoa física, o BB detém a folha de pagamento para servidores públicos federais, estaduais e municipais, com cerca de 1,2 milhão de servidores ativos e mais de 700 mil aposentados e pensionistas federais em 2023. Esses clientes cativos garantem a liderança do BB no crédito consignado que historicamente tem menores índices de inadimplência. Com 3.172 agências, o BB também se destaca em pequenas cidades, muitas vezes como o único banco com agência física. Em PJ, o BB acessa linhas específicas para financiar o comércio exterior, como o PROEX, levando empresas a obter crédito via BB. Essas vantagens foram reforçadas ao longo do tempo pelo histórico nos setores.

2.2.2 Custos de mudança: Para agricultores rurais e servidores públicos, a mudança é difícil devido ao maior risco de crédito em outro banco, já que não possuem histórico e outras operações associadas (folha de pagamento, garantias) que diminuem o risco. O open banking e as inovações das fintechs têm reduzido essa vantagem, mas ainda é um benefício significativo do BB.

2.2.3 Branding: De acordo com a Interbrands, que avalia a capacidade da marca de criar fidelidade e influenciar na decisão do consumidor, entre outros pontos, o Banco do Brasil é a quinta marca mais valiosa do Brasil, com valor de R$ 10 bilhões. Combinadas às outras forças mencionadas, a marca reforça a reputação como um banco sólido e dificulta para competidores replicarem com investimentos em marketing.

3. Impacto das participações no resultado do BB

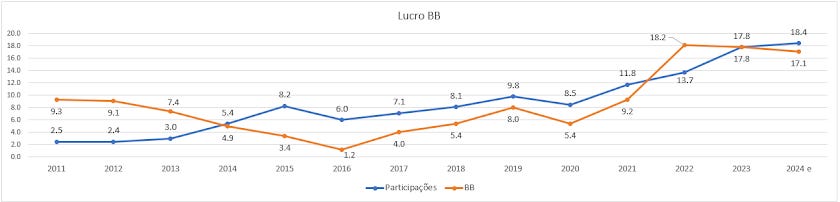

A mudança mais significativa no perfil de risco e rentabilidade do banco tem sido a redução da importância da área de crédito (linha BB no gráfico), que historicamente representava a maior parte dos lucros, exceto durante crises, para um aumento na participação das subsidiárias (BB Seguridade, Patagônia, Asset, etc.). Desde 2011, o lucro dessas subsidiárias aumentou de R$ 2,5 bilhões para uma previsão de R$ 18,4 bilhões em 2024, podendo representar mais da metade do lucro total.

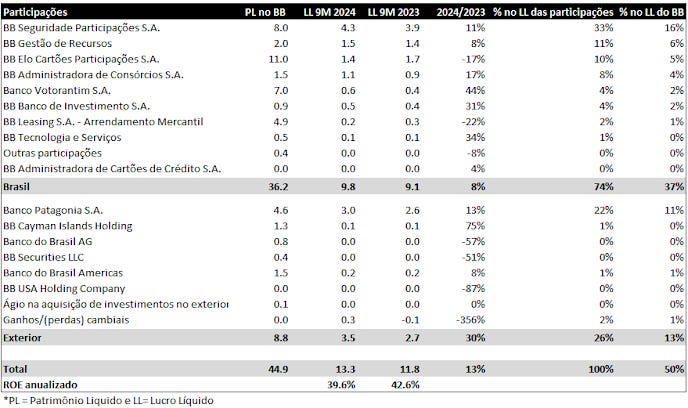

No 3T24, essas empresas detinham 27% do capital total do BB, mas geraram mais de 50% dos resultados devido à maior rentabilidade (39% de ROE nos 9M2024 vs. 15% do restante do banco) e maior alocação de investimentos (aumento de 21% no patrimônio líquido das participações nos primeiros 9 meses de 2024 vs. +5% no restante do banco). Isso favorece o mix de resultados, mantendo o ROE total do BB em níveis elevados. A natureza menos intensiva em capital dessas empresas pode permitir aumentos futuros de payout. Além disso, essa mudança reduz o impacto de interferência política, diminuindo a volatilidade de lucro. Esses fatores combinados (redução da volatilidade e aumento do ROE) devem elevar substancialmente o preço/lucro das ações do banco.

Tabela - Subsidiárias do BB e contribuição do lucro líquido (em R$ B)

Quase todos os negócios, exceto talvez o Banco Votorantim, dependem da capilaridade e do crédito do BB que é o responsável por adquirir os clientes, tornando-os difíceis de replicar e se fortalecendo dos mesmos pontos citados no bloco anterior. O principal contribuidor para o resultado é a BB Seguridade que o banco detém 68% e vem crescendo consistentemente seus lucros desde o IPO, em 2013. Com market share de mais do BB no 50% no crédito rural, o negócio de seguros é praticamente uma negociação conjunta. Posteriormente irei fazer uma análise separada desse negócio, mas é uma das empresas mais rentáveis da bolsa, com ROE acima de 50%. Mesmo distribuindo quase todo o lucro como dividendos, triplicou seus lucros em 11 anos. Apenas essa participação do BB vale R$ 52B, um terço do valor do banco, mesmo representando apenas 16% dos lucros totais.

A segunda maior subsidiária é o Banco Patagônia com 11% do share nos lucros totais do BB (23% apenas entre as participações). O Patagônia vem aumentando rapidamente sua lucratividade saindo de um lucro R$ 1B de lucro em 2020 para uma estimativa de R$ 4B para 2024. Isso foi muito impactado pela mudança política da Argentina, mas que possivelmente vai continuar evoluindo nos próximos anos. O BB pagou no total $700 milhões de dólares pela participação de 80% no banco e só esse ano deve ter esse valor em lucro. O Patagônia também é opção importante para apoiar o comércio exterior entre os dois países sendo que o Argentina é o terceiro maior parceiro comercial do Brasil depois da China e EUA.

Além dessas duas participações o BB tem a maior asset do Brasil e o maior fundo de previdência, o Brasilprev. É interessante notar que apesar de ser um banco público os ativos são muitos focados nas fortalezas do banco e sem investimentos em negócios desvinculados e que destroem valor.

O Banco Votorantim é o único dos principais ativos que foi comprado em circunstâncias desvantajosas em que o BB pagou R$ 4,2 Bi em 2009 para redução do risco sistêmico do sistema financeiro no Brasil. Ainda hoje o BV tem pouca relação com os negócios do BB, não é muito lucrativo (ROE médio de 12%) e não faz parte do direcionamento estratégico do banco podendo ser vendido no futuro, quando o mercado melhorar.

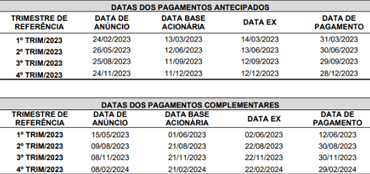

4. Política de dividendos

A política de dividendos do Banco do Brasil é provavelmente a melhor da bolsa pela (1) previsibilidade dado que divulgam em fevereiro as datas de anúncio e pagamento dos dividendos para os próximos 12 meses e, (2) recorrência com 8 pagamentos durante o ano. O payout divulgado atual é de 45% que não prática fica um pouco abaixo por reservas legais e contingências. Aos preços da ação de R$ 25 que seriam 0.8 PVP o dividend yield para os próximos 12 meses seria próximo a 11%..

5. O que pode dar errado?

O impacto mais evidente é o aumento da interferência política, como ocorreu entre os anos de 2014 e 2016, quando o governo utilizou o Banco do Brasil para a expansão de crédito a fim de compensar a redução dos investimentos privados, principalmente para empresas. O cenário econômico desfavorável naquele período elevou a inadimplência para 5,8% (hoje está em 3,6%) e reduziu o ROE do banco de 20% para 8% em três anos. Embora o Banco esteja mais protegido pela Lei das Estatais, esse risco ainda existe. No entanto, o aumento da participação de subsidiárias minimiza esse risco, e o histórico mostrou que quando a concessão de crédito é ajustada, o resultado também retorna rapidamente, dado que não há mudanças estruturais na lucratividade do Banco. Para um impacto negativo duradouro, seria necessária uma mudança de política muito mais relevante e prolongada.

O segundo risco são as inovações e a entrada de novos competidores, como os bancos digitais. Conforme mencionado nas forças competitivas, o Banco do Brasil pode ser o mais protegido nesse aspecto devido às políticas governamentais. No crédito rural, por exemplo, apesar de diversas iniciativas de outros players, como o Itaú, que possui capital e tecnologia para avançar nessa área, o crédito Agro do Itaú não chega a 10% do tamanho da carteira do BB.

Outros riscos incluem o enfraquecimento do agronegócio do Brasil em comparação com outros países, o que representaria movimentos maiores e de longo prazo nos quais a posição poderia ser ajustada ao longo do tempo.

Um risco significativo são as mudanças estratégicas do governo que podem afetar o banco, como por exemplo, alterar o pagamento da folha salarial para outros bancos ou permitir que os funcionários públicos escolham onde querem receber seus salários ou mudar a estratégia para alocação de recursos subsidiados. O governo tem pouco incentivo para implementar tais mudanças, pois é o principal acionista do banco e um dos maiores beneficiados pelos altos lucros que o BB proporciona, o que é importante para reduzir o déficit fiscal crítico no Brasil atualmente. O pior cenário na minha opinião é o banco ser privatizado, o que o colocaria em desvantagem versus os maiores bancos privados.

Portanto, acredito que os impactos negativos mais críticos e estruturais ocorreriam ao longo do tempo, e um acompanhamento mais próximo dos resultados e da evolução pode mitigar esses riscos.

6. Análise de sensibilidade da rentabilidade esperada

Com base nos argumentos acima e em linha com o histórico do BB, considero um cenário de 17% de ROE sustentável e de certa forma bem conservador dado que o banco está protegido pelas barreiras de entrada mencionadas e vem melhorando o perfil de risco e rentabilidade. Ainda assim, há muitos riscos que talvez não estejamos enxergando e por isso é sempre prudente considerar a margem de segurança. Venho considerando alocações no banco abaixo do PVP de 0.85. Nesse patamar, e considerando os 17% de ROE, o retorno real esperado seria por volta de 13.8%. Nesse preço eu estaria bem protegido mesmo em um cenário em que o banco reduza o ROE para 13%, que ainda me geraria uma TIR real bem aceitável de 9,4%. E se por acaso o banco mantivesse os níveis atuais de retorno na casa dos 20% eu teria perto de 18% de TIR Real.

Em verde está o retorno esperado com base no preço do último aporte (R$ 23,75).

Dúvidas ou feedbacks é só comentar ou me enviar diretamente.