Análise Banco da Amazônia (jun/25)

Preço atual R$ 74 ; preços entrada R$ 75,48

Resumo

Aos R$74/ação e com uma expectativa de manutenção de ROE de longo prazo de 16%, o retorno real esperado seria de 15% ao ano sendo, na minha visão, uma das melhores oportunidades da bolsa atualmente.

O Banco da Amazônia S.A. (BASA) foi fundado em 1942, originalmente como Banco de Crédito da Borracha, com o objetivo de financiar o setor extrativista durante a Segunda Guerra Mundial. Em 1966, passou a se chamar Banco da Amazônia e foi incorporado ao sistema financeiro nacional com o propósito de fomentar o desenvolvimento da região amazônica, especialmente após a criação da SUDAM e da política de integração nacional promovida pelos governos militares.

Com sede em Belém (PA), o banco é uma instituição estatal federal vinculada ao Ministério da Integração e do Desenvolvimento Regional, com foco específico em financiamento de longo prazo por meio do Fundo Constitucional de Financiamento do Norte (FNO), do qual é o operador exclusivo.

2. Áreas de Atuação

O BASA tem atuação exclusiva nos 9 estados da Amazônia Legal:

Norte: Acre, Amapá, Amazonas, Pará, Rondônia, Roraima, Tocantins

Centro-Oeste: Parte do Mato Grosso e do Maranhão (área de transição)

Principais frentes de atuação:

Crédito rural (agronegócio familiar e empresarial)

Crédito para infraestrutura (energia, logística, saneamento)

Fomento ao microcrédito e economia solidária

Financiamento de pequenas e médias empresas

Apoio à bioeconomia e atividades extrativistas sustentáveis

O banco opera tanto com recursos do FNO (Fundo Constitucional de Financiamento do Norte) (68%), quanto com recursos próprios (17%) e de repasses (BNDES, FAT, etc.; 15%). A capilaridade regional e a capacidade de operar em localidades remotas são diferenciais relevantes.

O FNO é a base da operação do BASA. Os recursos são captados junto ao Tesouro Nacional com custo indexado à TJLP, e repassados aos tomadores finais com taxas subsidiadas e prazos longos. Essa estrutura proporciona spread positivo e baixo risco de funding, sustentando parte importante da rentabilidade do banco.

Fonte de Recursos

Participação Aproximada (2024)

FNO (Fundo Constitucional do Norte): ~68%

Recursos próprios (depósitos, capital): ~17%

Recursos de repasses (BNDES, FAT, etc.): ~15%

3. O que é o FNO?

É um fundo público federal criado pela Constituição (art. 159) para fomentar o desenvolvimento econômico e social da região Norte.Os recursos vêm de 3% do Imposto de Renda e IPI arrecadados pela União.Esses recursos são emprestados para produtores rurais, empresas e cooperativas da região Norte, com juros baixos e prazos longos.

Qual é o papel do Banco da Amazônia?

O banco não coloca dinheiro próprio nesses financiamentos. Ele atua como agente operador do FNO. O que ele faz:

Analisa pedidos de crédito (agricultura, energia, turismo, indústria etc.)

Libera os recursos do FNO

Faz a cobrança dos financiamentos

Presta contas ao governo federal

Como o banco ganha dinheiro com isso?

O banco é remunerado por meio de:

Receita do banco

Como funciona?

Taxa de administração

O governo paga ao banco uma percentual fixo sobre os recursos

administrados ( 1,5% ao ano). Isso cobre os custos operacionais.

Spread operacional

Em alguns casos, o banco fica com parte dos juros pagos pelos tomadores

(diferença entre o custo do dinheiro e a taxa cobrada).

Comissões de crédito

O banco também cobra taxas sobre análise de crédito, fiscalização e serviços

administrativos.

Ou seja: o banco ganha uma receita garantida e com baixo risco, pois não empresta com dinheiro próprio.

Quais riscos o banco assume?

Embora o dinheiro seja do governo, o banco assume alguns riscos e obrigações:

Risco / responsabilidade

Detalhes

Imagem e reputação

Se houver escândalos, calotes em massa ou financiamentos suspeitos,

o banco pode sofrer desgaste político e institucional.

Gestão e inadimplência

O BASA precisa mostrar que faz boa gestão. Apesar de o Tesouro ser o dono do

recurso, a ineficiência na cobrança pode trazer punições (ex: restrições, cortes

de repasse, ações do TCU).

Custo operacional

O banco banca parte da estrutura (agências, pessoal, tecnologia). Se a remuneração

for baixa ou mal dimensionada, pode ter prejuízo operacional.

Riscos regulatórios

Mudanças nas regras do FNO podem afetar a rentabilidade ou operação. Ex: novos

tetos de juros, regras ESG, ou restrições setoriais.

O Banco da Amazônia (BASA) obtém receita com o FNO por meio de duas fontes principais:

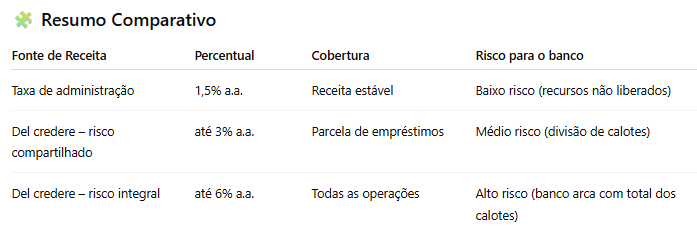

Taxa de Administração

Percentual: 1,5% ao ano sobre o patrimônio líquido médio do FNO (válido desde 2023). Importância: representa receita estável e previsível. Cobre custos operacionais — como pessoal, tecnologia e atendimento — mesmo sem que os recursos tenham sido liberados ou estejam em risco de calote. Garante solidez financeira para manter toda a estrutura administrativa.

Remuneração pelo Risco de Crédito (Del Credere)

Em operações com risco compartilhado: o BASA pode receber até 3% ao ano sobre os valores financiados.

Em operações com risco integral (100%): pode receber até 6% ao ano, limitado pelos encargos médios das operações do fundo.

Importância: incentiva uma boa análise e acompanhamento do crédito, já que o banco assume parte (ou todo) o risco de inadimplência. Quanto maior a parcela de risco assumido, maior a remuneração potencial — refletindo responsabilidade e eficiência na gestão do crédito.

Por que isso é vantajoso para o BASA?

Ele movimenta bilhões de reais sem usar seu próprio caixa, gerando receita estável. A operação do FNO garante presença estratégica em toda a região Norte. Além disso, fortalece sua legitimidade como banco público de desenvolvimento — importante para conseguir outras fontes de recursos e apoio institucional.

Por que isso é útil para o BASA?

Equilíbrio financeiro: a taxa de administração cobre investimentos institucionais, enquanto o del credere oferece potencial de lucro adicional.

Gestão de risco: a remuneração recompensadora faz o banco manter disciplina na concessão de crédito.

Modelo sustentável: combina receita fixa com variável, alinhando os interesses do banco, do fundo e dos tomadores de crédito.

4. Evolução nos Últimos 10 Anos

Nos últimos 10 anos, o Banco da Amazônia passou por transformações importantes que o afastaram, ao menos parcialmente, da imagem típica de estatal ineficiente:

Expansão da carteira de crédito: O banco praticamente dobrou o volume de crédito concedido no período, mantendo o foco no financiamento de atividades produtivas (agropecuária, infraestrutura e serviços).

Digitalização e modernização operacional: Houve avanços no sistema de crédito, integração de canais digitais, e reformulação dos processos internos — principalmente após 2019.

Melhoria nos indicadores de qualidade da carteira: A inadimplência foi reduzida e o banco passou a adotar melhores práticas de risco e provisionamento, o que refletiu em menores perdas com calotes.

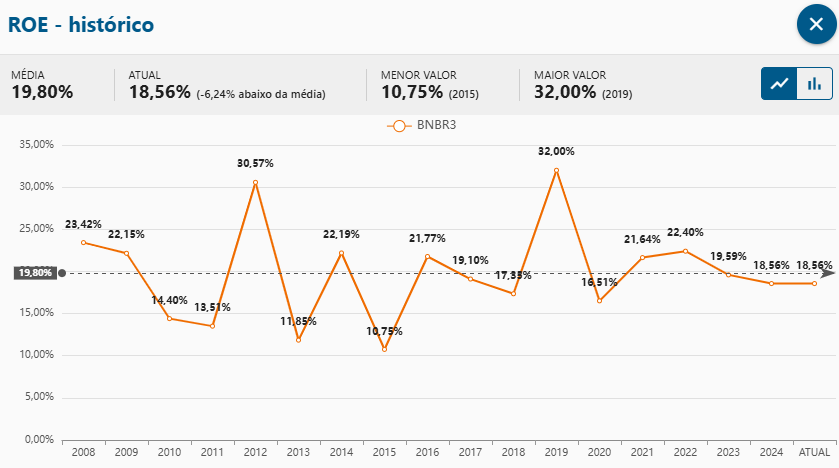

Rentabilidade consistente: O banco alcançou ROEs superiores a 20% em diversos exercícios, mesmo com desafios macroeconômicos, graças ao custo baixo do funding do FNO e ao controle de despesas operacionais.

Governança e compliance: Embora o controle continue estatal, houve evolução nas práticas de transparência e prestação de contas, com maior atuação de órgãos de controle e a exigência de retorno eficiente na gestão dos fundos constitucionais.

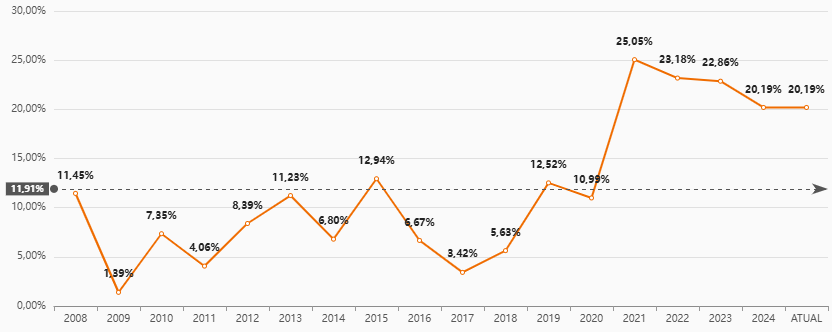

Rentabilidade histórica

O ROE médio desde 2008 ficou em 11,91%, mas desde 2021 esse valor tem ficado sempre acima de 20%.

5. A que se deveu a mudança de patamar de ROE nos últimos 5 anos ?

A mudança de patamar do Retorno sobre o Ativo Líquido Médio (ROAE) do Banco da Amazônia deveu-se a uma série de decisões estratégicas e melhorias operacionais implementadas pelo banco.

Os principais fatores que impulsionaram esse aumento de rentabilidade, incluem:

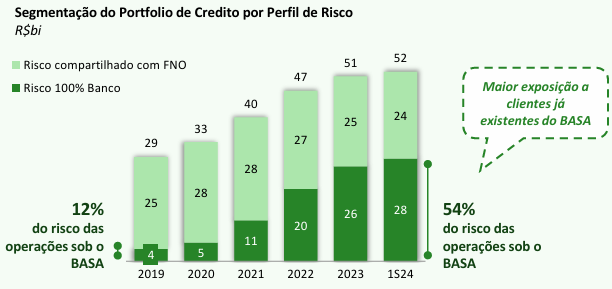

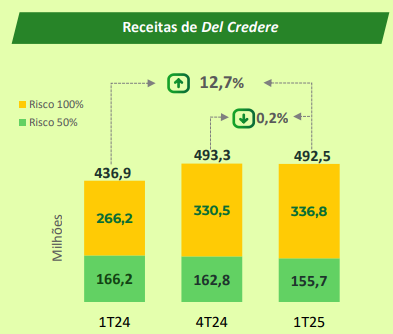

Mudança do Modelo de Risco no Fundo Constitucional de Financiamento do Norte (FNO): A decisão estratégica de o Banco da Amazônia assumir 100% do risco das operações com recursos do FNO, em vez dos 50% anteriores ou sem risco, foi fundamental. Essa alteração permitiu dobrar a remuneração do banco nas operações do FNO (receita de Del Credere) e, adicionalmente, gerou um benefício tributário, tornando a relação risco-retorno significativamente mais favorável. O volume de crédito com risco 100% do banco cresceu de 12% para 75% (1º tri 2025) do total.

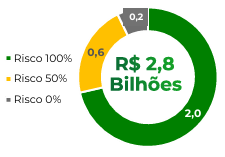

No 1ºtri de 2025, 75% dos desembolsos foram feitos com risco 100% e 21,4% com risco 50% e 7% com risco 0. Esse percentual de risco 100%, acima do histórico, tende a elevar ainda mais a receita de Del Credere no curto prazo.

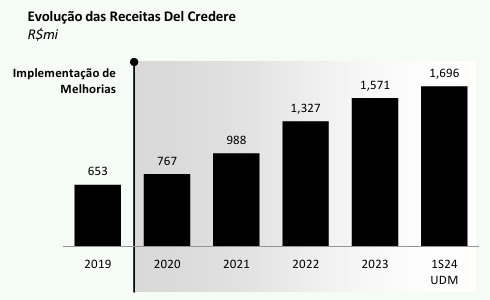

Anualizado as receitas Del Credere já chegam a R$ 1,9B ainda com possibilidade de crescimento à medida que os desembolsos são feitos com risco 100%.

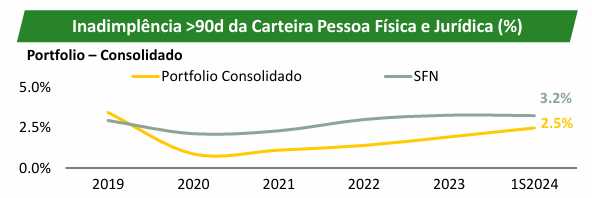

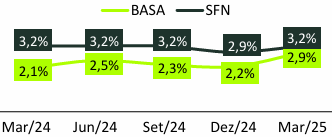

Controle de Inadimplência e Precificação de Risco: A capacidade de assumir um risco maior foi precedida por um “dever de casa” em termos de controle de inadimplência e melhor precificação do risco da carteira. Desde 2019 a inadimplência do Basa sempre ficou abaixo do Sistema Financeiro Nacional, mesmo no primeiro trimestre de 2025 com a piora da carteira no Agro. Esses dados reforçam a qualidade da carteira do Banco da Amazônia frente ao sistema bancário nacional. Mesmo com oscilações leves, o BASA mantém sua inadimplência controlada e inferior à média do mercado, o que contribui positivamente para sua rentabilidade e resiliência financeira. Essa performance pode ser explicada por uma concessão de crédito mais conservadora, foco regional com maior conhecimento do cliente e possível atuação mais direta em programas com mitigação de risco, como o FNO.

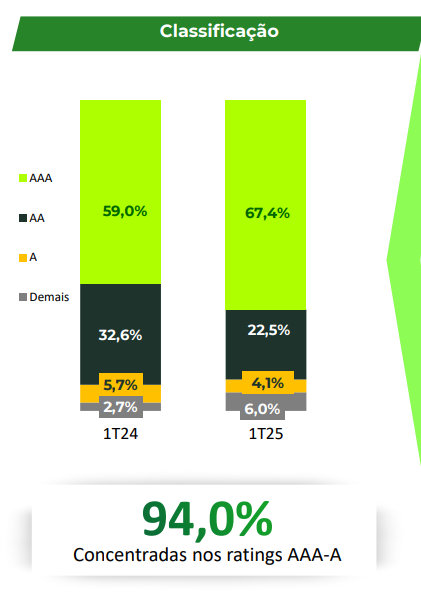

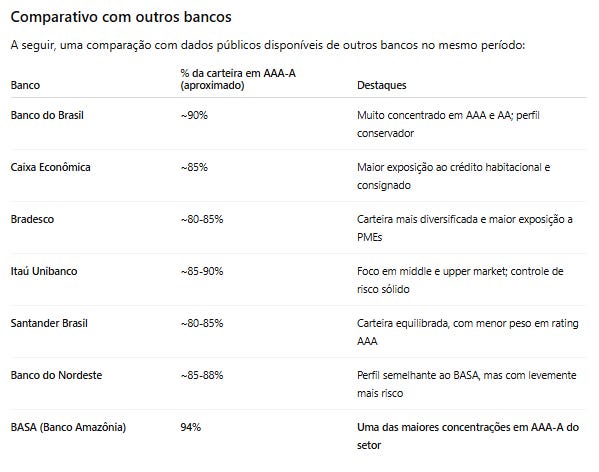

A qualidade da carteira de crédito é alta com 94% da carteira está concentrada em ratings AAA-A que é acima dos outros principais bancos do Brasil.

Eficiência Administrativa: O banco fez um esforço significativo para manter as despesas administrativas sob controle, garantindo que praticamente nenhuma despesa crescesse acima da inflação, exceto aquelas vinculadas a investimentos em tecnologia e transformação que visam melhoria operacional e eficiência futura. O índice de eficiência operacional ficou em 29,4%, um dos melhores entre os bancos nacionais.

6. Liquidez e free float

O Banco da Amazônia possui um free float bastante reduzido, em torno de 7,9%, com controle majoritário da União. A liquidez das ações é baixa, com volume diário negociado geralmente inferior a R$ 1 milhão. Isso limita o interesse de grandes investidores e a entrada em índices relevantes. Como consequência, o papel pode negociar com desconto em relação aos seus fundamentos.

7. É possível manter um ROE perto dos 20% ?

A manutenção de um ROE próximo a 20% nos próximos anos é factível dado que o banco segue expandindo sua carteira de crédito de forma sustentável, mantendo controle sobre a inadimplência e tem cuidado para não aumentar os custos operacionais recorrentes. Além disso, qualquer mudança do FNO é improvável dado que necessitaria de alteração na Constituição, mudança legislativa e um novo banco precisaria demonstrar expertise e infraestrutura necessárias.

8. Peers

O Banco do Nordeste é o peer mais próximo do Banco da Amazônia operando da mesma forma para a região do Nordeste e Norte de Minas. Historicamente tem tido um ROE bem mais estável com retorno médio de 19,8% nos últimos 17 anos, reforçando a capacidade de manutenção de um alto retorno. Apesar disso, no primeiro trimestre teve retorno de 10,8%, mostrando que em curtos períodos esse retorno pode ser bem mais volátil.

9. Riscos

Os riscos para deterioração dos resultados são os já mapeados principalmente a piora na inadimplência e risco de crédito. Isso poderia vir de várias frentes incluindo mudança de gestão e interferência política. Outros riscos, ainda que bem mais baixos, são mudanças na legislação reduzindo o repasse de FNO e outras mudanças regulatórias.

10. Equipe de gestão

Apesar da qualidade geral da gestão do Banco da Amazônia como a maioria das estatais ser de baixa qualidade, os dois principais executivos são qualificados indicando que a interferência governamental está relativamente controlada.

O atual presidente, Luiz Lessa, assumiu o cargo em junho de 2023. Lessa construiu grande parte de sua carreira no Banco do Brasil, onde começou como menor aprendiz e atuou em diversas áreas por muitos anos. No BB, ele chegou a ser vice-presidente do Banco do Brasil Américas, a subsidiária nos Estados Unidos, onde liderou as áreas de varejo e canais de distribuição e implementou o conceito de banco digital.

Além de sua experiência no Banco do Brasil, Lessa trabalhou na Previ, um dos maiores fundos de pensão da América Latina, onde foi conselheiro de administração em empresas de diversos setores, incluindo energia. Sua experiência internacional abrange também passagens pela PSEG, uma empresa de energia, e participação em diretorias de câmaras de comércio, como a Câmara de Comércio Brasil-Estados Unidos (Flórida) e a Câmara de Comércio e Indústria Brasil-Coreia, evidenciando seu perfil global.

O diretor de Relações com Investidores e de Controle e Risco, Fábio Yassuda Maeda, possui vasta experiência em investimentos e gestão de riscos. Ele foi sócio-proprietário na Terna Capital e Titan Capital Gestão de Recursos, e sua trajetória inclui passagens pela Arsenal Investimentos e Wachovia Corp. Maeda é graduado em Administração de Empresas pela Universidade de São Paulo (USP).

11. Porque acho que está mal precificado ?

Na minha opinião, os principais fatores que contribuem para a subvalorização do Baza são:

Inadimplência no Agronegócio: Embora haja um risco de curto prazo de aumento da inadimplência no setor Agro, acredito que será um movimento cíclico, com ajustes esperados em um ou dois trimestres. No primeiro trimestre de 2025, mesmo com o Agro operando abaixo de sua média histórica, o Retorno sobre o Patrimônio Líquido (ROE) do Banco foi de 19,6%.

Natureza Estatal: O simples fato de ser um banco estatal já impõe um desconto em comparação com empresas privadas, mesmo o Baza apresentando um ROE robusto e significativas barreiras de entrada.

Baixa Liquidez: A liquidez diária do banco, em torno de 150-200 mil, impede que investidores institucionais construam e desfaçam posições rapidamente. Essa baixa liquidez também resulta em pouca cobertura por parte dos analistas.

12. Fatores a monitorar trimestralmente

Evolução da inadimplência e índice de cobertura

Eventuais alterações na legislação do FNO

Mudanças na gestão