Análise Adobe (Nov/25)

Preço médio: R$ 35,74

Resumo

Acreditamos que há uma assimetria relevante nos preços da Adobe hoje e montamos uma posição no C50 com teto de 15% na carteira, dado o cenário de risco e retorno que descreveremos ao longo deste documento.

Cenário de Downside: O mercado parece precificar uma desaceleração drástica do crescimento de lucros, saindo dos atuais 12% ao ano para 7% em 2026 e 4% em 2027. Essa projeção implica uma mudança radical na curva de crescimento de um negócio altamente recorrente, que atende 99 das 100 maiores empresas dos EUA. A narrativa pessimista é de que startups estão oferecendo produtos mais simples que cumprem funções básicas e ganham mercado, limitando o preço que a Adobe pode cobrar. Estimamos uma perda de 0-20% do capital ao longo de 3 anos.

Nossa Visão (Cenário Base): No mínimo, prevemos que essa transição de mercado levará mais tempo do que o estimado. No cenário base, a Adobe mantém um crescimento próximo a 10% ao ano. Somado a buybacks de 4-5%, isso resultaria em um retorno anual de aproximadamente 15% ao ano em dólar durante os próximos 5 anos. Projetamos uma valorização de 15-20% ao ano.

Cenário de Upside: Existe a possibilidade de a Inteligência Artificial (IA) se tornar um fator positivo (vento a favor), permitindo que a empresa cresça em um ritmo superior, mantendo margens elevadas (acima de 85%). Projetamos uma valorização de 25-35% ao ano.

Tanto o cenário base quanto o otimista estariam atrelados a uma expansão de múltiplo.

Contexto

1. A Origem: A Rejeição da Xerox (1982)

A Adobe foi fundada em dezembro de 1982 por John Warnock e Charles Geschke.Ambos trabalhavam no lendário Xerox PARC (Palo Alto Research Center), o laboratório de P&D que inventou a interface gráfica, o mouse e a ethernet. Eles criaram uma linguagem chamada “Interpress” para que computadores pudessem comunicar layouts complexos para impressoras. A diretoria da Xerox achou a ideia irrelevante e engavetou o projeto.Frustrados, Warnock e Geschke pediram demissão e fundaram a Adobe (nome do riacho, Adobe Creek, que passava atrás da casa de Warnock na Califórnia) para desenvolver essa tecnologia por conta própria.

2. O Primeiro Fosso: PostScript e Steve Jobs

O primeiro produto não foi o Photoshop, mas o PostScript. Era uma linguagem de programação que descrevia exatamente como uma página deveria ser impressa, mantendo a qualidade independentemente da impressora. Em 1985, Steve Jobs (Apple) viu o potencial do PostScript para impulsionar o novo Macintosh. A Apple investiu US$ 2,5 milhões na Adobe (comprando 19% da empresa) e licenciou o PostScript para a impressora LaserWriter. A combinação Macintosh + LaserWriter + PostScript criou a indústria de Desktop Publishing (Editoração Eletrônica). De repente, qualquer um podia criar materiais com qualidade de gráfica em casa. A Adobe tornou-se rentável no primeiro ano.

3. A Era dos Aplicativos e Aquisições (Anos 90 e 2000)

A Adobe percebeu que vender a “linguagem” (PostScript) era bom, mas vender as ferramentas para “escrever” nessa linguagem era melhor.

Illustrator (1987): Criado internamente para designers manipularem curvas vetoriais (usando a matemática do PostScript).

Photoshop (1989): Não foi criado pela Adobe. Foi desenvolvido pelos irmãos Thomas e John Knoll. A Adobe viu, licenciou e depois comprou. Tornou-se o sinônimo da categoria.

PDF (1993): Warnock queria criar um formato digital que parecesse papel (”impresso na tela”) e rodasse em qualquer sistema. Nasceu o Acrobat. Inicialmente fracassou porque era pago. Quando lançaram o Reader gratuito, o PDF virou o padrão global de documentos (um fosso econômico gigantesco).

4. A Expansão Horizontal e Vertical

Macromedia (2005): A Adobe comprou sua maior rival por US$ 3,4 bilhões. Com isso, ganhou o Dreamweaver (web) e o Flash. Embora o Flash tenha morrido (culpa do iPhone), a aquisição consolidou o monopólio da Adobe sobre todas as ferramentas criativas.

Omniture (2009): Uma aquisição estranha na época, focada em análise de dados web. Foi a semente da Adobe Experience Cloud (Marketing Digital), mostrando que a Adobe queria não só criar o conteúdo, mas também gerenciar e medir o marketing das empresas.

Resumo da evolução no modelo de negócio

Desde a década de 80 o Adobe passou por 3 modelos de negócios diferentes.

1. Fase de Infraestrutura (Anos 80): “A Adobe era a Intel da Impressão”

Nesta fase, a Adobe não vendia para humanos; ela vendia para máquinas (hardware).

O Produto: O PostScript. Não era um aplicativo com ícone na área de trabalho, mas uma linguagem de programação embutida dentro de impressoras.

O Cliente: Grandes fabricantes (OEMs) como Apple e HP. O usuário final nem sabia que a Adobe existia, ele apenas sabia que a impressora LaserWriter da Apple imprimia fontes bonitas.

O Modelo de Negócio: Royalties. A Adobe ganhava uma comissão gorda por cada impressora vendida que tivesse sua tecnologia dentro.

A Lógica Econômica: Era um negócio de margem altíssima e volume atrelado ao hardware. Eles eram o “motor” (como a Intel é para PCs) da revolução do Desktop Publishing.

2. Fase de Ferramentas (Anos 90/00): “A Era das Caixas e da Criatividade”

Aqui a Adobe percebeu que o dinheiro real não estava apenas na impressão (final do processo), mas na criação (início do processo). Eles subiram na cadeia de valor.

A Mudança: Eles começaram a criar interfaces gráficas (Photoshop, Illustrator) para que designers pudessem usar a linguagem PostScript visualmente.

O Cliente: O profissional criativo (Designers, Fotógrafos, Arquitetos).

O Modelo de Negócio: Licenciamento Perpétuo (Venda Unitária). O famoso “CD na caixa”. Você pagava US$ 600 pelo Photoshop e ele era seu para sempre.

A Estratégia de “Bundling” (Pacote): A grande jogada aqui foi a criação da Creative Suite (CS). A Adobe percebeu que se vendesse o Photoshop + Illustrator + InDesign juntos por um preço melhor, ela matava a concorrência (como o QuarkXPress e o CorelDraw), pois o cliente preferia ter tudo de um só fornecedor.

O Problema: A receita era cíclica. Se a versão CS3 não tivesse novidades incríveis, o cliente não comprava e continuava usando a CS2 por mais 3 anos. A Adobe tinha que “revender” a empresa todo ano.

3. Plataforma de Negócios (anos 10/20): Vender assinaturas (SaaS) que integram criação, documentos (assinatura digital) e marketing.

A transição da Adobe para SaaS (Software as a Service), iniciada oficialmente em 2011/2012 com o lançamento do Creative Cloud, foi uma aposta que redefiniu a economia de software moderna.

Antes disso, a Adobe sofria com receitas cíclicas (picos de vendas apenas quando lançava uma versão “CS” nova a cada 18 meses) e teto de crescimento limitado pelo alto preço de entrada (~US$ 2.500), o que fomentava uma pirataria massiva. A estratégia foi radical: matar a venda de licenças perpétuas e forçar todos os usuários a pagarem uma mensalidade de ~US$ 50.

Isso gerou o famoso “Vale da Morte” financeiro (2012-2014), onde a receita estagnou e o lucro líquido desabou quase 68% (de ~$833 milhões em 2011 para ~$268 milhões em 2014), pois a empresa trocou o recebimento integral antecipado por “parcelas” mensais.

No entanto, essa dor temporária destravou três vantagens colossais:

Previsibilidade: A receita tornou-se recorrente e à prova de recessão (ninguém cancela a ferramenta de trabalho no meio do mês).

Combate à Pirataria: Ficou muito mais difícil craquear um software que exige login constante na nuvem.

Expansão da Base: O preço de entrada caiu de US$ 2.500 para US$ 50, permitindo que estudantes e pequenas empresas entrassem no ecossistema legalmente, multiplicando o mercado endereçável total (TAM) da empresa.

Essa manobra, orquestrada pelo atual CEO Shantanu Narayen, é considerada hoje o “padrão ouro” da transformação digital, sendo copiada depois por empresas como Microsoft e Autodesk.

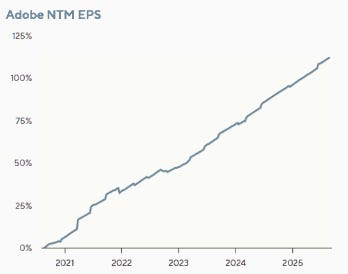

Assim, o modelo de negócios da Adobe se transformou em algo extremamente rentável e recorrente, o que pode ser evidenciado pelo gráfico abaixo.

A rentabilidade medida pelo retorno do equity aumentou com a evolução do modelo de negócios e produtos e ficou acima de 35% nos últimos 5 anos.

Hoje a Adobe domina o setor de software criativo (>70% de share) e Experiência Digital, atendendo a 99% da Fortune 100 (ex: Coca-Cola, IBM, Apple, Nike). Sua estratégia atual foca na defesa de seu “fosso” econômico (moat) integrando IA generativa (Firefly) para expandir a receita e reter clientes corporativos. Financeiramente sólida, a empresa mantém margens brutas excepcionais de ~88%, operando como um padrão industrial com altos custos de troca. No Brasil, a assinatura “Creative Cloud Completa” oscila entre R$ 124 e R$ 250 mensais, com apps avulsos custando cerca de R$ 90/mês. A retenção de clientes da Creative Cloud gira em torno de 95%, um número extraordinário para SaaS (Software as a Service), indicando um churn anual baixíssimo de ~5%. Financeiramente, isso se traduz em uma previsibilidade imensa: mais de 90% da receita total é recorrente (assinaturas), permitindo que a empresa foque em upsell (vender planos mais caros com IA) em vez de gastar muito para repor clientes perdidos.

Vantagens competitivas e barreiras de entrada

As seguintes barreiras de entrada sustentam a rentabilidade tão alta:

1. Custo de Troca (Switching Cost)

O Photoshop e o Illustrator têm curvas de aprendizado íngremes.

Memória Muscular: Um designer profissional gasta anos aprendendo fluxos de trabalho. Mudar para uma ferramenta concorrente (como Affinity ou GIMP), mesmo que seja mais barata ou tecnicamente equivalente, destrói a produtividade desse profissional por meses.

Efeito na Empresa: Nenhum estúdio quer pagar o salário de um editor sênior para ele ficar “aprendendo” um software novo. Eles pagam pela Adobe para manter a velocidade.

2. Efeito de Rede e Padrão da Indústria

A Adobe criou as “línguas” que a indústria criativa fala.

Arquivos Padrão: Se você mandar um arquivo .psd (Photoshop) ou .ai (Illustrator) para uma gráfica, uma agência ou um freelancer em qualquer lugar do mundo, eles conseguem abrir. Usar outro software cria fricção de compatibilidade.

Mercado de Trabalho: Vagas de emprego exigem “Domínio do pacote Adobe”. Universidades ensinam Adobe. Isso cria um ciclo virtuoso onde novos profissionais já entram no mercado presos ao ecossistema.

3. O Ecossistema Integrado (Walled Garden)

A Adobe não vende produtos isolados, vende um fluxo contínuo.

Integração Fluida: Uma imagem editada no Photoshop atualiza automaticamente dentro do layout do InDesign ou no vídeo do Premiere. Tentar replicar isso usando softwares de 3 empresas diferentes (ex: Canva para imagem + DaVinci para vídeo + Figma para layout) quebra a agilidade do processo.

Dados e Analytics: Como vimos, a integração entre a Creative Cloud (fazer a arte) e a Experience Cloud (medir o marketing) prende o cliente corporativo (CMO), dificultando a saída da empresa do ecossistema Adobe.

4. Segurança Jurídica (O Novo Moat da IA)

No cenário atual de 2025, este se tornou um diferencial crítico contra startups de IA (Midjourney/OpenAI).

Firefly Seguro: A Adobe treinou sua IA apenas em seu próprio banco de imagens (Adobe Stock) e conteúdo de domínio público.

A Garantia: Ela oferece indenização financeira para empresas caso sejam processadas por direitos autorais ao usar imagens geradas pelo Firefly. Grandes corporações (Enterprise) preferem pagar caro à Adobe do que correr o risco legal de usar IAs “caixa preta” da internet.

Por que está descontado ?

O principal risco da tese é a perda de relevância estrutural em um mundo pós-IA. O mercado precifica um cenário onde a IA Generativa (Midjourney/Sora) comoditiza a criação, reduzindo a barreira de entrada técnica que sempre foi o “fosso” (moat) da Adobe. Isso gera o risco de “Seat Compression”: se a IA aumenta drasticamente a produtividade, as empresas podem precisar de menos designers, reduzindo o volume de licenças contratadas.

Na fronteira competitiva, nossa “pesquisa de campo” revelou uma bifurcação perigosa no fluxo de trabalho. A Adobe manteve o “Designer Pro” (Criação de ativos pesados no Photoshop/Premiere), mas perdeu a camada de colaboração e montagem. O Figma venceu em UI/UX, tornando-se o sistema operacional de times de Produto, enquanto o Canva capturou o marketing ágil e o uso corporativo não-técnico.

Isso empurra a Adobe para uma posição de “backend de luxo”: essencial para criar o insumo bruto, mas ausente na ponta final onde o trabalho é distribuído. O risco final é a Adobe se tornar uma “nova IBM” — sólida e lucrativa, mas usada apenas por uma velha guarda de especialistas, enquanto a nova geração de criativos nasce e cresce em ecossistemas nativos de nuvem e IA, erodindo o pricing power e o crescimento de longo prazo da empresa.

O que está implícito no preço?

Um múltiplo de 14x Lucros Futuros (Forward P/E) para uma empresa de software com margens de 88% e monopólio virtual é, em termos financeiros, um preço de “falência técnica do crescimento”.Historicamente, empresas de software de alta qualidade (”Compounders”) negociam entre 25x e 35x lucros. Ao pagar 13x, o mercado está dizendo matematicamente que o crescimento real dos lucros da Adobe será de 0% a 3% ao ano na perpetuidade (basicamente apenas correção de inflação).O consenso de analistas (sell-side) ainda projeta crescimento de receita de ~10% e lucros de ~12-14%. O preço atual diz que esses analistas estão errados e que a Adobe vai parar de crescer em 2026/27.

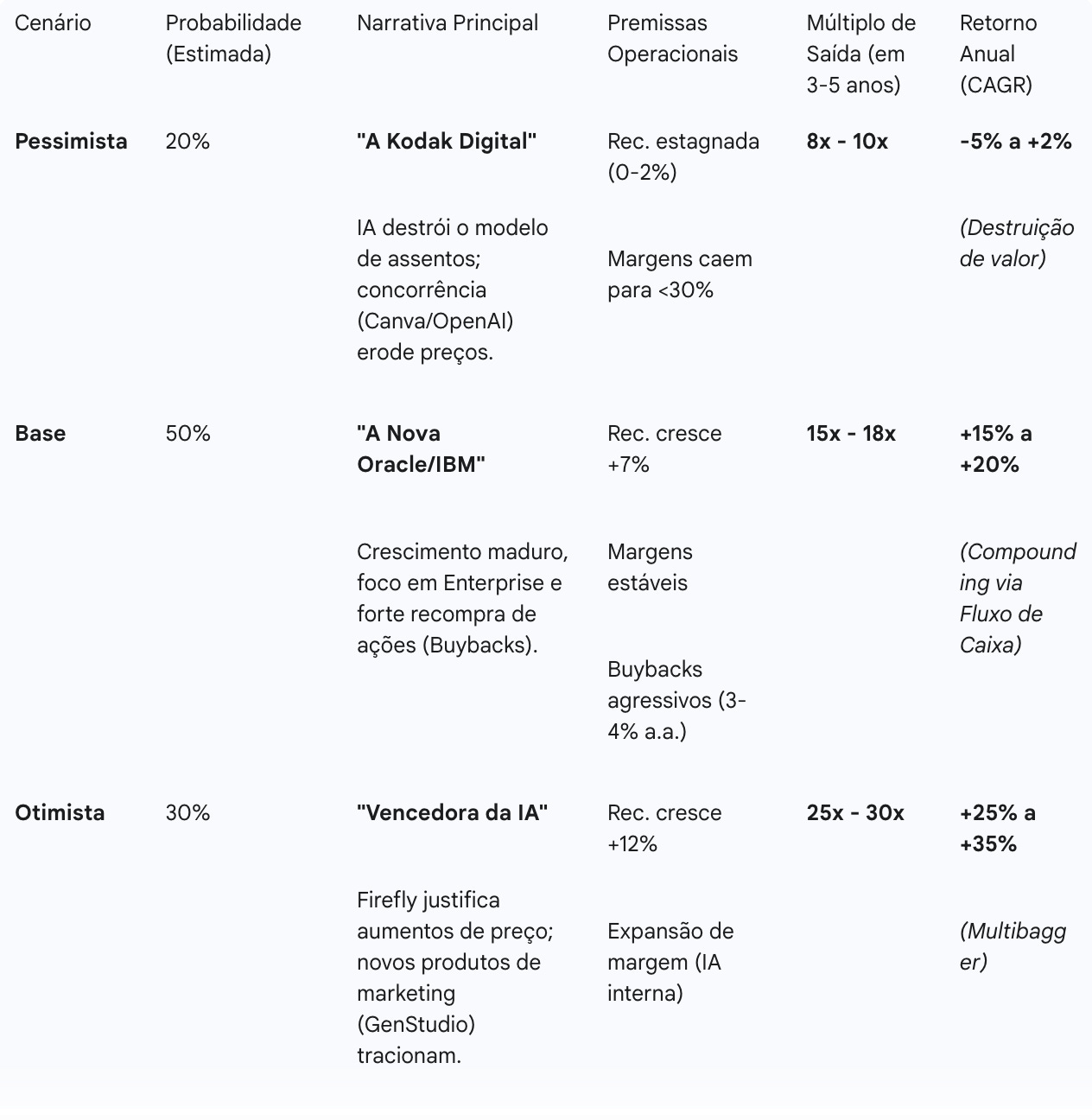

Detalhamento dos Cenários

1. O Cenário Pessimista (Bear Case): “Value Trap”

A Tese: A barreira de entrada do aprendizado técnico desaparece. Empresas cortam 30-40% dos designers porque a IA faz o “trabalho braçal”. O Adobe Express falha em capturar o usuário casual.

O Resultado Financeiro: A empresa luta para manter a receita estável apenas subindo preços, mas perde volume. O mercado pune a ação permanentemente, tratando-a como um negócio em declínio terminal.

Proteção: O único piso aqui é o caixa líquido e o fato de que grandes contratos Enterprise são de longo prazo (3 anos+), evitando um colapso súbito.

2. O Cenário Base (Base Case): “Cash Cow Defensiva”

A Tese: O “meio termo”. A Adobe perde o usuário pessoa física e pequenos negócios para o Canva, mas retém a Fortune 500 devido à segurança jurídica (copyright) e integração de sistemas. A Adobe se torna uma empresa de crescimento lento, mas extremamente rentável.

A Mecânica do Retorno: Com P/L de 13x, o Earnings Yield é de ~7,7%. Se a empresa usar todo o caixa livre para recomprar ações (reduzindo o denominador) e crescer receita apenas com a inflação, o lucro por ação cresce ~10-12% ao ano. Somando uma leve reavaliação do múltiplo (de 13x para 16x), o retorno é excelente para o baixo risco assumido.

3. O Cenário Otimista (Bull Case): “Reprificação de Tecnologia”

A Tese: O mercado percebe que a IA gera mais conteúdo, exigindo mais ferramentas de gestão e edição (que a Adobe vende). A IA Generativa vira apenas uma feature dentro do Photoshop, e não um produto substituto.

A Mecânica do Retorno: O “Duplo Motor” (Double Engine): Crescimento de Lucros (15%) + Expansão de Múltiplo (de 13x para 25x). É o cenário onde a ação dobra ou triplica em 3-4 anos.

Resumo dos cenários

O que casos dos passado nos ensinam:

O Cenário Otimista (O “Momento Microsoft”): Assim como a Microsoft de 2014 parecia irrelevante no mundo Mobile antes de Satya Nadella pivotar agressivamente para a Nuvem (Azure) e produtividade aberta, a Adobe tenta sua reinvenção. A tese aqui é que o Firefly e o GenStudio são o “Azure” da Adobe: ela deixa de vender apenas a “ferramenta de marceneiro” (Photoshop) para vender a “fábrica de móveis inteira” (IA e Gestão de Conteúdo), capturando mais valor na era da IA do que na era do pixel manual.

O Cenário de Resiliência (O “Modelo SAP/Oracle”): Ninguém ama usar o SAP; ele é complexo, caro e tem uma interface datada. Porém, nenhuma grande empresa ousa trocá-lo porque o Custo de Troca é proibitivo. A Adobe pode se tornar o “ERP da Criatividade”: designers podem até brincar no Midjourney ou prototipar no Figma, mas quando a Coca-Cola precisa garantir que a cor da embalagem esteja correta na impressão global e juridicamente protegida, ela precisa passar pelo fluxo de trabalho da Adobe. É uma tese de “Fosso Burocrático” e estabilidade de caixa, não de amor ao produto.

O Cenário de Ruína (O “Erro da Kodak”): A Kodak inventou a câmera digital, mas a escondeu para não canibalizar a venda de filmes. O risco existencial da Adobe é tentar proteger seu modelo de cobrança “por cabeça” (licenças de usuários) em um mundo onde a IA permite que uma única pessoa faça o trabalho de dez. Se a Adobe insistir em defender o velho modelo de negócios enquanto o mundo migra para a “geração de resultados” (como a Nokia ignorando o ecossistema de Apps do iPhone), ela se tornará uma relíquia tecnológica usada apenas por puristas, enquanto o valor migra para plataformas nativas de IA.

Governança e executivo

A Adobe é liderada por Shantanu Narayen, um CEO veterano que provou sua competência na transição para a Nuvem, mas cuja capacidade de inovação orgânica na era da IA é questionada pelo mercado. A estrutura é de “Gestores Profissionais” (Agentes), não donos, com baixa participação acionária direta e alta remuneração em ações, o que gera diluição constante. Na alocação de capital, a gestão disciplinada com recompras (buybacks) para sustentar o lucro por ação. A governança é democrática (sem super-votos), permitindo ativismo, mas o Conselho é visto como conservador, formado por executivos tradicionais e carente de DNA nativo de startups/IA. Em suma, é um time excelente em otimizar margens e defender o legado, alinhado com uma tese de “Cash Cow”, mas pode faltar agressividade para lidar com disrupção de AI.

Conteúdos extras

Esses dois vídeos explicam a tese do Adobe no momento.