3 anos de Value Investing na prática: retornos, erros e aprendizados.

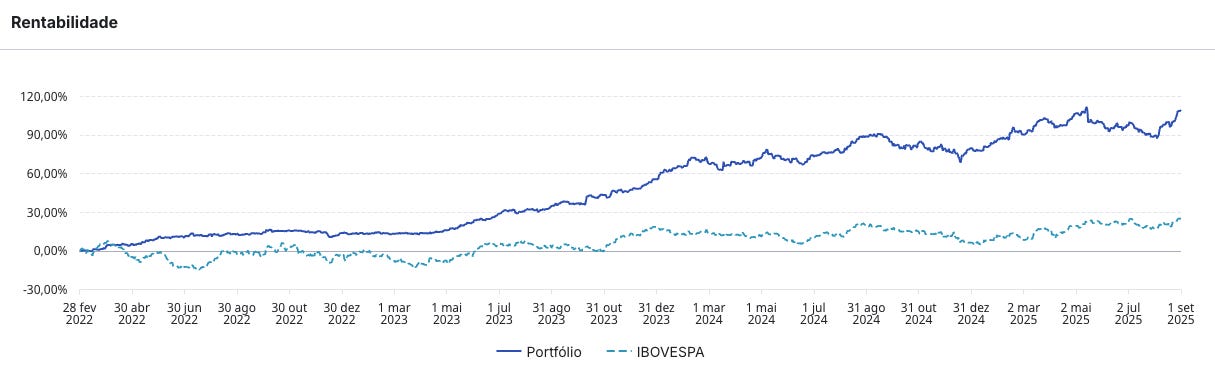

Carteira pessoal antes do lançamento do Clube (Fev/22 a Set/25)

O fundo C50 iniciou suas atividades em 25 de agosto de 2025. Contudo, a estratégia que alicerça o fundo já vinha sendo aplicada em minha carteira pessoal desde abril de 2022. Os resultados desse período de 42 meses validam o modelo de gestão que agora aplico institucionalmente.

Destaques de Performance (Abril/2022 – Setembro/2025)

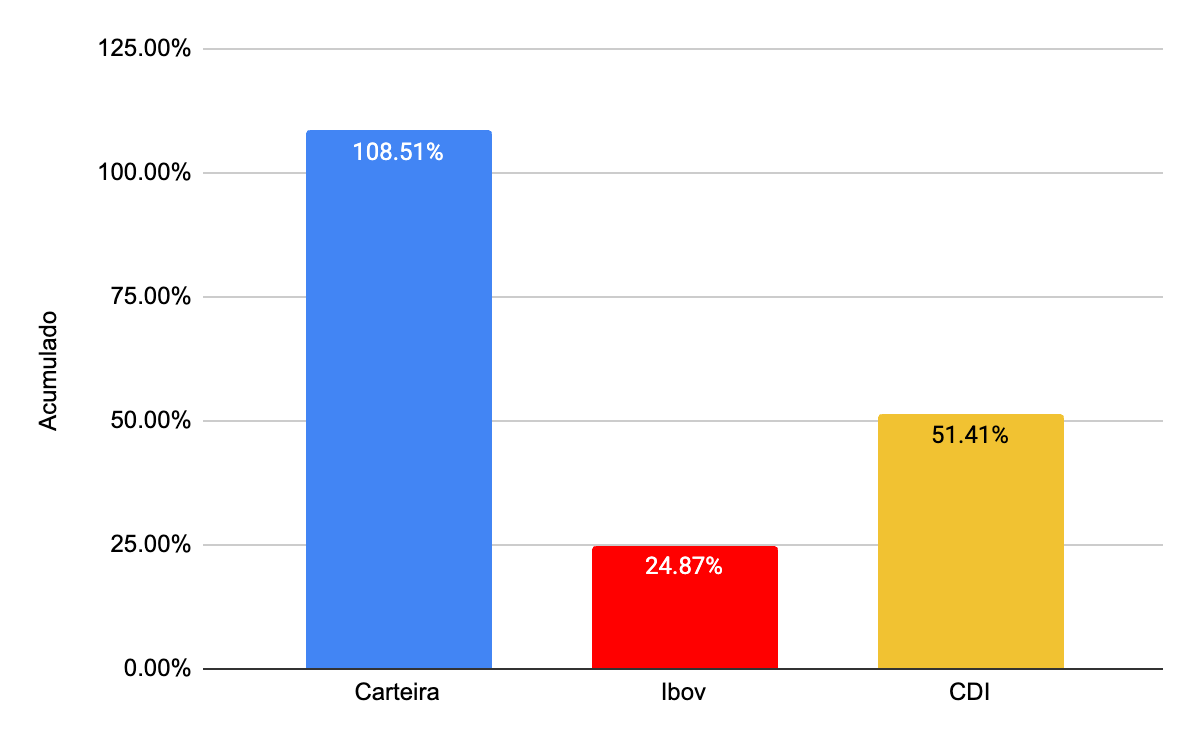

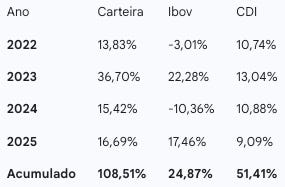

Rentabilidade Absoluta: O portfolio entregou um retorno de +108,51%, superando amplamente os principais benchmarks do mercado: 436% do Ibovespa e 211% do CDI.

Ganho Real: Em um cenário de inflação acumulada de 17,85% (IPCA), a carteira gerou um retorno real superior a 90,66%, garantindo uma expressiva preservação e expansão do poder de compra.

Consistência Anualizada: O retorno médio anual fixou-se em 23,90%.

Geração de Alpha: A estratégia demonstrou resiliência e superioridade constante, superando o Ibovespa em aproximadamente 20 pontos percentuais (pp) ao ano e o IDIV em 10 pp.

Nota: É relevante observar que o IDIV — que superou o CDI no período — também ficou significativamente abaixo da nossa performance, reforçando a eficácia da seleção de ativos e do timing da estratégia C50.

É interessante notar que o retorno também foi consistente ao longo desse período, superando o IBOV em aproximadamente 20 pontos percentuais (pp) anualmente e o IDIV em 10 pp.. O IDIV, por sinal, bateu o CDI amado por todos.

Rentabilidade bruta (%)

Diferença de Performance (Alpha em p.p.)

De onde veio o resultado?

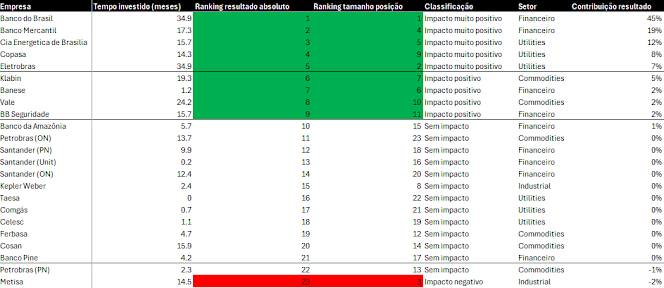

Para compreender melhor o que gerou esse retorno, fiz uma análise detalhada (tabela abaixo) dos investimentos. O resultado foi impulsionado por decisões concentradas, baseadas em fundamentos de negócio das empresas e paciência.

Apenas 6 empresas foram responsáveis por 96% do resultado total (BB, Mercantil, CEB, Copasa, Elet e Klabin).

Essa concentração é natural: a carteira tem atualmente apenas 7 ativos, e os aportes mais relevantes foram feitos justamente nos momentos de maior assimetria percebida, mas foi até maior do que eu esperava.

O tempo médio até que uma tese se materialize em valorização expressiva tem sido de ~18 meses — a partir daí, o retorno tende a desacelerar.

Empresas como Banco Mercantil, CEB, Copasa, Klabin e BB Seguridade ilustram bem esse padrão. No caso do Banco do Brasil, por outro lado, mesmo com o maior upside já capturado, o retorno absoluto permanece relevante dado que o banco nunca atingiu meu preço-alvo.

Insights sobre a estratégia

Setores vencedores: O retorno veio, majoritariamente, de bancos e serviços essenciais — os setores em que tive convicção suficiente para alocar mais capital.

Tamanho e liquidez pouco relevantes: Empresas grandes (BBAS3), médias (CSMG3) e microcaps (CEBR3) geraram retornos expressivos. O setor e os fundamentos foram mais determinantes que o tamanho.

Giro da carteira: Ao longo do período, percebi que vender ao atingir o valor intrínseco faz mais sentido do que insistir em dividendos adicionais ou manter a posição por apego à tese. Ainda assim, a aversão à tributação retardou algumas saídas. Otimizando as vendas, possivelmente esse ciclo reduziria de 18 para 12–15 meses, priorizando o retorno total após impostos.

Dividendos vs. Valorização: Cerca de 30% do retorno veio de dividendos e 70% de valorização. A estratégia tem foco em valor, não em geração de renda — o dividendo é consequência de empresas bem geridas e lucrativas.

Estatais: 67% do retorno veio de estatais (BB, CEB, Copasa, Banese). Essa é uma das distorções mais claras do mercado brasileiro. O governo cria vantagens competitivas artificiais, como acesso exclusivo a clientes (caso dos bancos com folha de pagamento de servidores) ou concessões (energia e saneamento). Em muitos casos, também oferece captação a custos subsidiados, como no caso dos bancos (mais sobre isso neste post).

Se a estatal for minimamente bem gerida, o retorno tende a ser acima do custo de capital. Ainda assim, quase sempre são negociadas com desconto em relação aos pares privados. Pretendo continuar investindo em estatais — isso se tornou um critério positivo nos meus filtros.

Erros e aprendizados

A única posição negativa relevante foi Metisa (MTSA4), com impacto de cerca de -2% no retorno total. A tese parecia bem fundamentada: microcap com ROIC de 24%, negociada a 4x lucro, sem cobertura de mercado.

O erro foi ignorar a ciclicidade: o lucro estava inflado por conta do pico no ciclo de commodities agrícolas. A queda na receita foi rápida, e o lucro despencou.

Comprei a R$ 50 e comecei a reduzir a R$ 42. O impacto seria maior se não fosse por um movimento de curto prazo que aproveitei: durante uma queda pontual de R$ 42 para R$ 29 em um único dia, fiz compras médias a R$ 35 e obtive retorno imediato. Depois de um tempo, quando fiz a análise mais completa nesse post, ainda voltei a comprar a empresa aos R$33 e tive um bom retorno ao vender novamente aos R$43.

Lição: entender a fundo os drivers de lucro e identificar o ponto do ciclo é essencial — inclusive em empresas industriais que teoricamente não estão diretamente relacionadas a commodities.